摘要:张哥重仓了三只热门科技股,用的是融资账户,1.25倍杠杆。2026年6月初的那一周,他持有的股票平均跌了18%。

<配资之家>股票怎么加杠杆才安全?别像张哥那样一周亏光

张哥重仓了三只热门科技股,用的是融资账户,1.25倍杠杆。2026年6月初的那一周,他持有的股票平均跌了18%。券商的追保电话在他开会时打来——维持担保比例跌破115%的即时平仓线,第二天上午收市前必须补足到130%,否则直接强平。他割在地板上,三年的浮盈加本金,一周清零。

这不是一个人的故事。6月单周融资余额减少超过140亿,这些数字背后就是无数个"张哥"。为什么会同时触发?股市一跌,担保比例就掉;担保比例一掉,要么补钱要么卖股票;一卖股票,股价继续跌,又带崩更多高杠杆账户——就像多米诺骨牌被推倒第一块,后面全是连锁反应。

为什么"越跌越危险"?这和你的衣柜是一个道理

融资跟借钱炒股本质上没区别。你拿自己的股票当抵押物,找券商借钱继续买股票。股价涨了,抵押物升值,你能借更多钱——这是好时候。但股价跌了,抵押物缩水,你借的钱却一分没少。

就好像你抵押一柜子名牌包借了80万。包突然贬值到只剩60万,债主立刻上门:要么补20万现金,要么他把包拿走拍卖。在股市里,这个"债主上门"就是券商启动强制平仓。

2026年1月之前,你用80万本金可以融资买入100万股票(保证金比例80%)。1月新规之后,保证金比例提到了100%,想买100万股票必须先拿出100万本金,杠杆倍数从1.25倍直接砍到1倍。新增融资的放大效应基本被锁死了。

但存量账户才是雷区。超过七成的融资账户都用了1.25倍杠杆,而且持仓高度集中在前期暴涨的科技股上。这些股票一旦回调,跌幅比指数深得多——前面涨得有多猛,解杠杆时踩踏就有多狠。

有个数据能让你直观感受体量的差异:当前融资余额2.89万亿,占A股流通市值比例是2.6%;2015年股灾前峰值是4.72%。系统性的崩盘风险远没到那个级别。但散户个人的危险系数反而更高了——超过70%的散户在加杠杆,这个比例比2022年的58%高出一大截。

风险不是均匀分布的,它全压在追高加杠杆的那批人身上。

稳住本金的三件事,现在就该做

第一,卸掉杠杆,别等到券商帮你卸

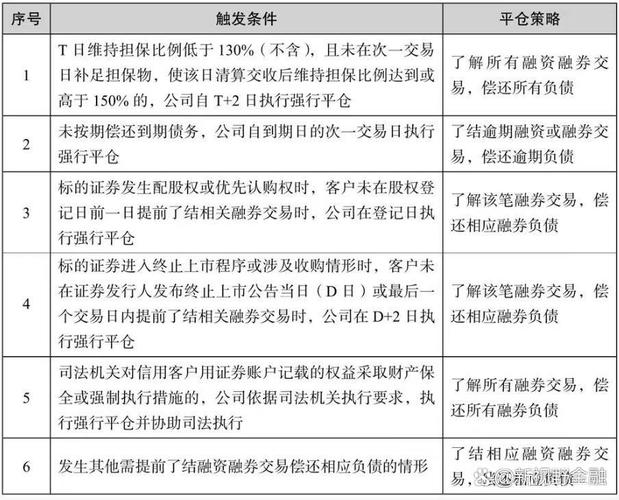

115%,这是券商给你的最后通牒线。T日收盘低于这个数,T+1上午必须把钱或股票补进去,补不进去就直接强平。不会等你反弹,不会体谅你"再扛两天就回来了"。

如果你现在还有融资负债,顺序是这样的:先清掉场外配资、境外平台的违规杠杆——这些不受监管保护,出事了维权都找不到门;然后把场内合规融资降到你能承受的范围内;实在降不下来的,提前卖掉部分股票主动降仓位,别等市场替你卖。被动平仓,你一定卖在最低点。

第二,仓位要按"你能亏多少"来定,不是"你想赚多少"

机构给的建议很明确:保守型的,权益仓位别超过三成,七成以上的钱放在货基、短债里保命;稳健型的,股票和固收各一半;激进型的,权益可以到七八成,但必须留至少两成的备用金,别满仓。

这不是保守,是历史数据验证过的生存法则。2022年熊市,保守型配置的平均回撤只有6.2%,同期市场平均跌了21.9%。跌21%的账户想回本需要涨27%,跌6%的账户只需要涨6.4%——亏得少的人翻身的难度不是一个级别。

第三,别把鸡蛋都放在会炸的那个篮子里

现在机构在往高股息、低估值的银行、电力、煤炭里躲,6月净流入超过200亿;但散户还有41%的资金蹲在科技题材股里,等着反弹解套。这是典型的"散户追高、机构避险"分化。

央视财经推广了一个思路,叫哑铃策略:一头是硬核科技成长(光通信、算力、高端制造),另一头是高股息红利资产(中证红利、国企红利)。中等风险偏好的配比大概是4:6,保守型可以把红利端加到五成甚至六成。

这相当于什么?你组了一支球队,前锋负责进球(科技成长博收益),后卫负责别让人进球(红利资产扛波动)。你不能场上十一个人全是前锋——进攻猛的时候很爽,对手一反攻,你大门是空的。

有个数据很残酷也很真实:中国证券业协会的调研显示,72%的散户亏损扩大的直接原因是盲目加仓、越跌越买。追热点、炒题材的散户在2023-2024年的平均亏损率达到68.7%,是价值投资者的3.6倍。

血的教训反复应验一条规律:散户最大的亏损,不是买错了股票,是在错误的时机加了太多自己扛不住的仓位。对大多数人来说,熊市里最有效的不是抄底的技巧,是在别人被迫割肉的时候,你账户里还有现金。

: : : : : : : :

随机内容

-

沪指强力上升号角再响!军工股强者恒强,哪些板块成资金投向焦点?

沪指强力上升号角再响!军工股强者恒强,哪些板块成资金投向焦点? -

股票融资余额与融券余额是什么?能反映啥?一文讲清楚

股票融资余额与融券余额是什么?能反映啥?一文讲清楚 -

专业配资风险大,监管出手严查场外配资

专业配资风险大,监管出手严查场外配资 -

10万操作110万股票账户,高杠杆诱惑下爆仓还付高息

10万操作110万股票账户,高杠杆诱惑下爆仓还付高息 -

鼎泽配资用户注意:鼎益丰爆雷,暂停兑付8个月

鼎泽配资用户注意:鼎益丰爆雷,暂停兑付8个月 -

沪指突破4300点引燃投资热情,P2P股票配资是赌博还是盛宴?

沪指突破4300点引燃投资热情,P2P股票配资是赌博还是盛宴? -

期货配资暗流涌动!配资公司收16%年化利息和1.2倍手续费

期货配资暗流涌动!配资公司收16%年化利息和1.2倍手续费 -

深圳最大股票配资公司解析:业务模式、风险与投资建议

深圳最大股票配资公司解析:业务模式、风险与投资建议 -

股票杠杆炒股亏损要偿还吗?利息又是多少?你知道吗?

股票杠杆炒股亏损要偿还吗?利息又是多少?你知道吗? -

杠杆基金继续活跃。年内,9家券商优化融资融券业务布局。

杠杆基金继续活跃。年内,9家券商优化融资融券业务布局。 -

A股回暖股票配资升温,配资公司玩法‘升级’业务有渗透

A股回暖股票配资升温,配资公司玩法‘升级’业务有渗透 -

60万打水漂!冠达配资骗局揭秘,牛市贪念毁一生

60万打水漂!冠达配资骗局揭秘,牛市贪念毁一生 -

2026年4月公募基金规模创新高,固收与权益资金剪刀差凸显

2026年4月公募基金规模创新高,固收与权益资金剪刀差凸显 -

股票配资成本咋算?一文讲清配资炒股利息及其他费用要点

股票配资成本咋算?一文讲清配资炒股利息及其他费用要点 -

股票配资顶风作案,日配10倍杠杆升富配资你敢试吗?

股票配资顶风作案,日配10倍杠杆升富配资你敢试吗? -

9月16日上海证监局严打非法证券期货活动,维护市场秩序

9月16日上海证监局严打非法证券期货活动,维护市场秩序 -

融资融券交易的杠杆风险有哪些,投资者必知

融资融券交易的杠杆风险有哪些,投资者必知 -

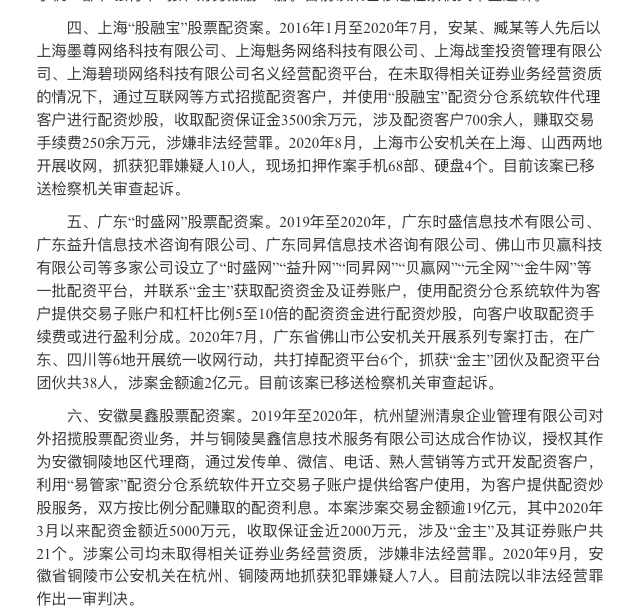

十起典型场外配资案例公布:重庆撮合网8倍杠杆涉案550亿,深圳聚

十起典型场外配资案例公布:重庆撮合网8倍杠杆涉案550亿,深圳聚 - 股票怎么加杠杆才安全?别像张哥那样一周亏光

-

杠杆资金推A股至风口浪尖,融资余额破万亿小散怕啥?

杠杆资金推A股至风口浪尖,融资余额破万亿小散怕啥? -

股票杠杆交易知多少?嘉正网等优质平台楷模及操作步骤详解

股票杠杆交易知多少?嘉正网等优质平台楷模及操作步骤详解 -

12月2日证监会通报!多个证券投资平台及6位财经大V存极高风险

12月2日证监会通报!多个证券投资平台及6位财经大V存极高风险 -

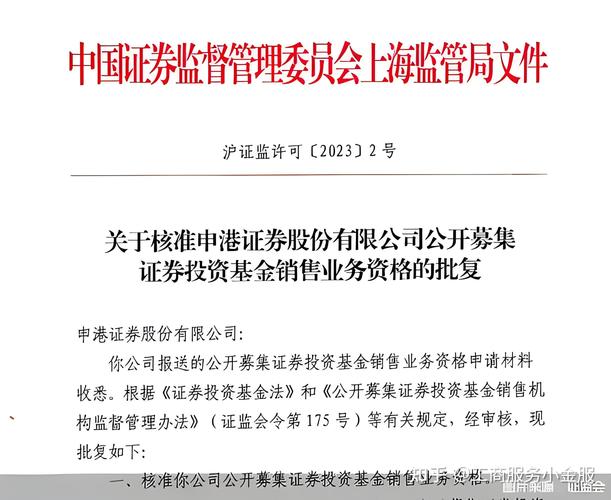

申港证券获公开募集证券投资基金销售业务资格批复,有何要求?

申港证券获公开募集证券投资基金销售业务资格批复,有何要求? -

融资买入股票交易方式介绍:意义、风险及操作方法详解

融资买入股票交易方式介绍:意义、风险及操作方法详解 -

融资融券风险大,加强监管后潜藏新问题,民间股票配资或迎大量散户?

融资融券风险大,加强监管后潜藏新问题,民间股票配资或迎大量散户?