摘要:2026年5月,A股融资余额历史性站上2.9万亿元,AI、半导体板块杠杆资金一度集中到极致——电子行业单月融资净买入超1168亿元,占全市场六成以上 。随后全球市场震荡

<配资之家>股票配资资讯:融资盘风险有多大?285%担保比例远未触线

2026年5月,A股融资余额历史性站上2.9万亿元,AI、半导体板块杠杆资金一度集中到极致——电子行业单月融资净买入超1168亿元,占全市场六成以上 。随后全球市场震荡,科技股回调,中公教育控股股东连续两次被强制平仓,强平金额约1亿元 。市场最担心的事似乎正在发生:下跌触发强平,强平加剧下跌,形成负反馈螺旋。

这一风险到底有多大?我们从三个维度拆开来看。

券商视角:285%担保比例,远没到“危机”的线

从风控端看,这场“融资盘绷紧”与2015年有着本质区别。截至5月末,全市场两融账户平均维持担保比例高达285.77%,远高于券商设置的140%预警线和130%常规平仓线 。换句话说,即使大盘再跌20%以上,大部分账户才会触及强平线。更关键的是,券商的阶梯式风控已在提前干预。

东方证券自5月18日起增设115%的即时平仓线,一旦担保比例跌破该值,必须在次日午盘前补足至130%,否则自动强平 。多位券商已将这道“第二层平仓线”前置,风控系统与交易系统直连,毫秒级执行——把事后处置变成了事前预警。

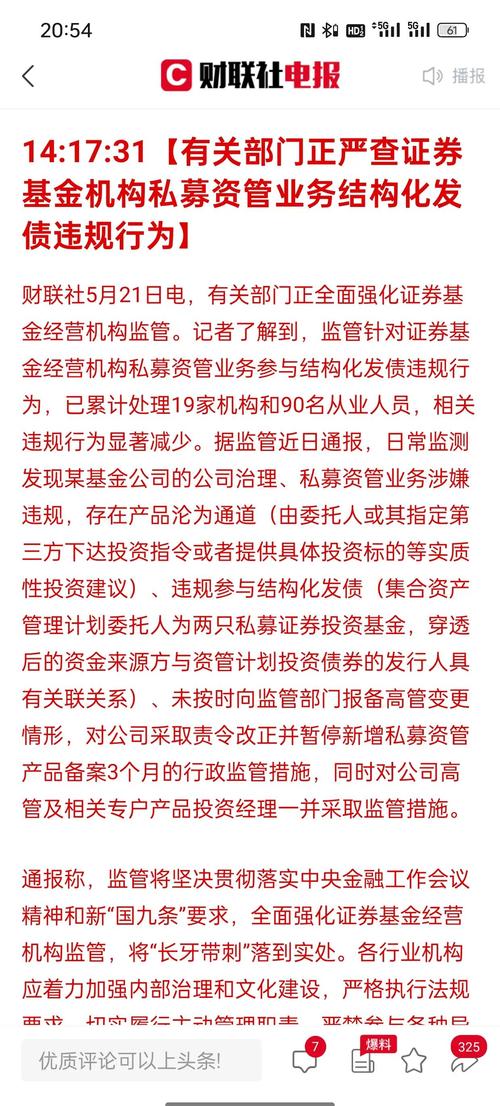

公示融资融券业务参数,含115%即时平仓线

所以从券商风控师的桌上来看,系统性、多米诺式的连环强平概率极低。2015年时大量账户担保比例集体跌破130%、场外万亿配资无门可管的局面,今天并未重现。

科技板块视角:30%的杠杆集中,才是真正的“火药桶”

但整体无忧,不代表局部无险。现在的杠杆资金高度“偏科”——科技板块融资盘占比已超30% 。5月份光模块三巨头(中际旭创、新易盛、天孚通信)单周融资买入额接近640亿元,相当于全市场每天近四分之一的成交在这几只股票上 。

这种“极致拥挤”意味着:一旦板块出现回调,集中涌出的强平卖盘会迅速让股价进一步下探,而科技股高位缺乏承接盘——6月首周电子板块净流出32.77亿元,资金出逃已现端倪 。局部“下跌→强平→更下跌”的负反馈已经在个股层面发生:中公教育股价从2.7元附近持续滑落,控股股东被迫两次卖出近3800万股 。

科技板块若继续下挫,类似案例可能蔓延。

监管与司法视角:制度框架已留足缓冲垫

第三个视角看监管层和司法。2026年上海高院判例明确:“卖者尽责、买者自负”,投资者违规“绕标”爆仓亏损自行承担 。这不仅规范了杠杆交易边界,更释放信号——监管不会为高风险投机兜底,市场出清机制在运转。

与此同时,监管层工具箱充足:若极端情况出现,可临时调整平仓规则、限制减持、甚至注入流动性。当前两融余额占流通市值仅2.8%,远低于2015年峰值4.7%,场外配资已基本绝迹,杠杆来源合规 。这套制度框架给了市场足够的安全垫。

综合判断:警惕局部“踩踏”,但不必恐慌“股灾”

三个视角拼在一起,结论清晰:当前A股3万亿融资盘的风险是“结构性集中带来的局部踩踏风险”,而非2015年式的系统性流动性危机。 整体风控指标远超安全线,券商前置管理、司法边界清晰、监管工具充足——这些共同构成了“防线”。

最脆弱的地方在科技板块,高杠杆老合约账户可能因连续下跌触发强平,引发局部负反馈。

对投资者而言,不要因为2.9万亿这个数字而恐慌全市场崩盘;但也别忽视科技股拥挤度历史极值后的回调压力。真正需要盯紧的,不是大盘,而是那些融资盘占比过高、股价已从高位回撤的个股——这些账户的“灰犀牛”,可能已经在路上了。

随机内容

-

21世纪互联网成生活必需,金融转移线上,股票配资成焦点

21世纪互联网成生活必需,金融转移线上,股票配资成焦点 -

股票配资方式大揭秘!明股实债与明债实股差异几何?

股票配资方式大揭秘!明股实债与明债实股差异几何? -

场外配资炒股致投资人亏损8000万,纠纷起诉等待开庭

场外配资炒股致投资人亏损8000万,纠纷起诉等待开庭 -

原油期货配资诚招个人代理,享四大保障及便捷模式,速来

原油期货配资诚招个人代理,享四大保障及便捷模式,速来 -

股票杠杆风险详解:A股市场杠杆交易可行吗?合规渠道有哪些?

股票杠杆风险详解:A股市场杠杆交易可行吗?合规渠道有哪些? -

线上股票配资全解析:概念、操作及投资者必知要素

线上股票配资全解析:概念、操作及投资者必知要素 -

个人自己炒股开户全流程及相关攻略问题解答

个人自己炒股开户全流程及相关攻略问题解答 -

融资融券标准流程全解析!常见风控机制及十家券商两融特色对比

融资融券标准流程全解析!常见风控机制及十家券商两融特色对比 -

股票配资业务曾火爆,如今线上停摆线下仍活跃求客户

股票配资业务曾火爆,如今线上停摆线下仍活跃求客户 -

Reddit 用户对巴菲特‘永远不要亏钱’原则存困惑,引发热议

Reddit 用户对巴菲特‘永远不要亏钱’原则存困惑,引发热议 -

中国证监会披露违法场外配资清理情况,已完成超六成账户清理

中国证监会披露违法场外配资清理情况,已完成超六成账户清理 -

带你了解投顾市场现状及互联网公司案例,含股票配资等模式

带你了解投顾市场现状及互联网公司案例,含股票配资等模式 -

国内十大知名股票配资平台排行榜:象泰配资领衔,安全便捷服务获好评

国内十大知名股票配资平台排行榜:象泰配资领衔,安全便捷服务获好评 -

十大炒股杠杆配资平台:高回报投资新选择,助您实现财富梦想

十大炒股杠杆配资平台:高回报投资新选择,助您实现财富梦想 -

决定投入股市前,先了解股票投资潜在收益及开户步骤

决定投入股市前,先了解股票投资潜在收益及开户步骤 -

监管高压下股市火热,山寨同花顺涉配资违法,投资者权益谁保障?

监管高压下股市火热,山寨同花顺涉配资违法,投资者权益谁保障? -

融资融券怎么操作?借钱炒股和做空的风险须知

融资融券怎么操作?借钱炒股和做空的风险须知 -

港股孖展是什么意思?一文带你了解股市独特术语

港股孖展是什么意思?一文带你了解股市独特术语 -

2019年近半股民辛酸依旧,股票配资选杨方配资如何?

2019年近半股民辛酸依旧,股票配资选杨方配资如何? -

股票配资是什么意思?种类有哪些?场内场外配资全解析

股票配资是什么意思?种类有哪些?场内场外配资全解析 -

炒股平台宣称可 10 倍配资,陈先生轻信后血本无归?

炒股平台宣称可 10 倍配资,陈先生轻信后血本无归? -

12月1日华力创通涨4.46%,融资融券余额情况及业务介绍

12月1日华力创通涨4.46%,融资融券余额情况及业务介绍 -

深圳证监局通报私募乱象!优胜劣汰加快,部分机构竟捞偏门?

深圳证监局通报私募乱象!优胜劣汰加快,部分机构竟捞偏门? - 股指配资是什么意思?股指配资公司及流程、注意问题全解析

-

2026实测炒股APP,东方财富成超1500万投资者首选工具

2026实测炒股APP,东方财富成超1500万投资者首选工具