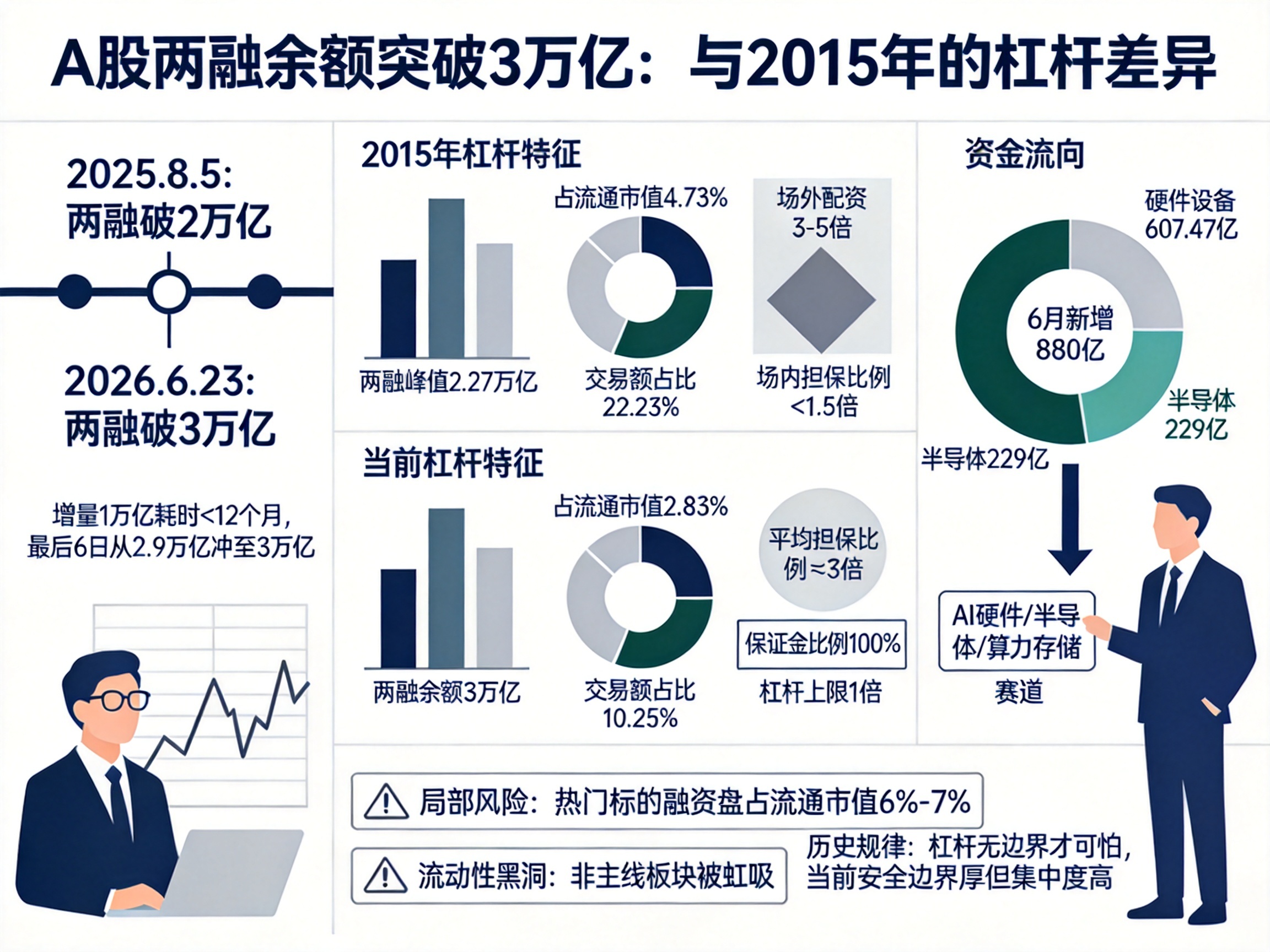

摘要:2026年6月23日,A股两融余额站上30009.71亿元,历史首次突破3万亿——从2025年8月5日破2万亿算起,这1万亿的增量只用了不到12个月,最后6个交易日更是从2

<配资之家>两融破3万亿,这次和2015年不一样?股票配资资讯

2026年6月23日,A股两融余额站上30009.71亿元,历史首次突破3万亿——从2025年8月5日破2万亿算起,这1万亿的增量只用了不到12个月,最后6个交易日更是从2.9万亿一口气拉过3万亿关口。

3万亿这个数字本身很容易让人紧张。上一次杠杆资金引起全民关注,是2015年。那一年两融余额冲到2.27万亿的峰值,随后发生了什么,所有老股民都记得。

但把今天的3万亿和2015年的2.27万亿放在一起看,你会发现数字会骗人。

2015年的2.27万亿,是真的在高杠杆上走钢丝

2015年两融余额峰值2.27万亿,但当时两融占A股流通市值比例最高达到4.73%,两融交易额占全市场成交额最高冲到22.23%。这意味着每5块钱成交额里,就有超过1块是借钱炒出来的。

更关键的是,当时监管之外还有大量3到5倍的场外配资在暗处运转,场内担保比例普遍不到1.5倍。杠杆叠杠杆,安全垫薄得像纸。一旦市场转向,踩踏是必然的。

这次3万亿,杠杆水位连2015年的一半都不到

今天的3万亿,两融占流通市值比例只有2.83%,两融交易额占成交额比例10.25%。两项核心指标都是2015年峰值的一半不到。

全市场平均担保比例接近3倍,远高于130%的平仓线。2026年1月,监管层已经把新开融资合约的保证金比例从80%上调到100%,杠杆上限从1.25倍直接压到1倍。换言之,这轮3万亿是在监管主动收紧杠杆的背景下涨出来的,不是2015年那种监管真空下的无序狂奔。

但有一个数据,和2015年完全不同

2015年那轮杠杆牛,钱是均匀撒向全市场的——金融、地产、周期、垃圾股,不管有没有基本面,都在涨。

这次不一样。6月新增的880亿融资资金中,硬件设备净买入607.47亿,半导体净买入229亿,合计占新增融资总额的95%。将近100%的杠杆资金,集中押注在AI硬件、半导体、算力存储这几个赛道。

有机构投资人直接评价:“抽干了全市场95%其他股票的流动性,扎堆炒作5%的AI硬件。”这次有一个关键变量不同

2015年的杠杆崩盘,是全局性的。所有板块都加了杠杆,跌起来谁都跑不掉。

这次的结构性高集中度,意味着风险也高度结构化。银河证券首席策略分析师杨超说得直白:全局杠杆可控,系统性全面踩踏属于小概率事件,但部分热门标的融资盘占流通市值比例已达6%到7%,一旦业绩不及预期,局部踩踏的负反馈会来得很快。

格上基金研究员蒋睿的判断是,当前两融占流通市值比远低于4%的警戒阈值,硬科技之外的板块杠杆规模不增反降,3万亿是“合理新常态”。

但谨慎派提醒的“局部流动性黑洞”也同样真实——非主线板块的流动性被持续虹吸,一旦AI赛道出现业绩证伪,被抽干流动性的可不只是热门股本身。

历史不会完全重演,但结构性规律往往会。2015年教会市场的是:杠杆并不可怕,可怕的是杠杆没有边界。这次的安全边界确实比2015年厚得多,但95%的钱堆在5%的赛道上,这个集中度本身就是一个高波动率的信号。

随机内容

-

上海股莘股票配资:陆家嘴金融中心的专业配融资服务平台

上海股莘股票配资:陆家嘴金融中心的专业配融资服务平台 -

原油期货配资门道多,掌握这些策略,在金融市场乘风破浪

原油期货配资门道多,掌握这些策略,在金融市场乘风破浪 -

股票杠杆类资金服务行业发展历程及各阶段特点梳理

股票杠杆类资金服务行业发展历程及各阶段特点梳理 -

股票市场高风险高回报,十大正规线上配资平台及查查配介绍

股票市场高风险高回报,十大正规线上配资平台及查查配介绍 -

股票配资是什么?特点、优点及资金安全要点全解析

股票配资是什么?特点、优点及资金安全要点全解析 -

股票加杠杆方式及风险全解析,新手必看避坑指南

股票加杠杆方式及风险全解析,新手必看避坑指南 -

股票配资利息误区:融资余额飙升≠稳赚,散户踩坑真相

股票配资利息误区:融资余额飙升≠稳赚,散户踩坑真相 -

9月19日A股尾盘异动!牛股拉升跳水,与指数成份股调整有关?

9月19日A股尾盘异动!牛股拉升跳水,与指数成份股调整有关? -

上证指数突破4000点,牛市行情下如何理性投资与应对挑战?

上证指数突破4000点,牛市行情下如何理性投资与应对挑战? -

贵丰配资 临近年末配资平台被点名,庄股东控十一连跌停引哀嚎

贵丰配资 临近年末配资平台被点名,庄股东控十一连跌停引哀嚎 -

深入探讨炒股配资服务:手续费控制及多维度分析要点

深入探讨炒股配资服务:手续费控制及多维度分析要点 -

开设股票配资公司需注意的多个环节及合法合规要点

开设股票配资公司需注意的多个环节及合法合规要点 -

股市追涨股票又喜又怕?如何避免被套牢及两大配资平台介绍

股市追涨股票又喜又怕?如何避免被套牢及两大配资平台介绍 -

春节后大盘涨近30%,多家配资公司跑路,长红配资涉案超千万

春节后大盘涨近30%,多家配资公司跑路,长红配资涉案超千万 -

配资炒股庄家宋世杰:A股割韭菜,英国交8倍罚款

配资炒股庄家宋世杰:A股割韭菜,英国交8倍罚款 -

在线配资开户怎么选正规平台?三步避坑指南

在线配资开户怎么选正规平台?三步避坑指南 -

证监会回应海南贝格富疑似跑路:坚决打击场外配资维护秩序

证监会回应海南贝格富疑似跑路:坚决打击场外配资维护秩序 -

融资融券怎么操作?借钱炒股和做空的风险须知

融资融券怎么操作?借钱炒股和做空的风险须知 -

太原重工回购注销1420万股!因离职及业绩未达标,详解股票激励计划调整

太原重工回购注销1420万股!因离职及业绩未达标,详解股票激励计划调整 -

春节后首周两融回温,沪指震荡,后续市场或面临反复?

春节后首周两融回温,沪指震荡,后续市场或面临反复? - 揭秘九牛网股票配资诈骗:高回报诱饵背后的虚拟交易与提现陷阱

-

股票配资重出江湖,场外配资与场内配资开户要求大不同

股票配资重出江湖,场外配资与场内配资开户要求大不同 -

配资在线平台安全评估:规则透明与执行稳定是关键

配资在线平台安全评估:规则透明与执行稳定是关键 -

本轮场外配资清理,PB业务能否成最大受益者之一?

本轮场外配资清理,PB业务能否成最大受益者之一? -

股票杠杆是什么?收益与风险并存,一文帮你搞懂

股票杠杆是什么?收益与风险并存,一文帮你搞懂