摘要:站在2026年4月回看,本轮始于2024年9月的行情,确实带着极强的“混血”特征:既有2019年“核心资产”慢牛的克制,又有2014年“改革牛”的政策底色

<配资之家>股票配资网173:揭秘173%涨幅行情,跟对科技牛

站在2026年4月回看,本轮始于2024年9月的行情,确实带着极强的“混血”特征:既有2019年“核心资产”慢牛的克制,又有2014年“改革牛”的政策底色,唯独甩掉了2007年那种“鸡犬升天”的疯牛基因。历史不会简单重复,但驱动市场的核心逻辑政策、资金、产业总是在周期性轮回中给出相似的答案。

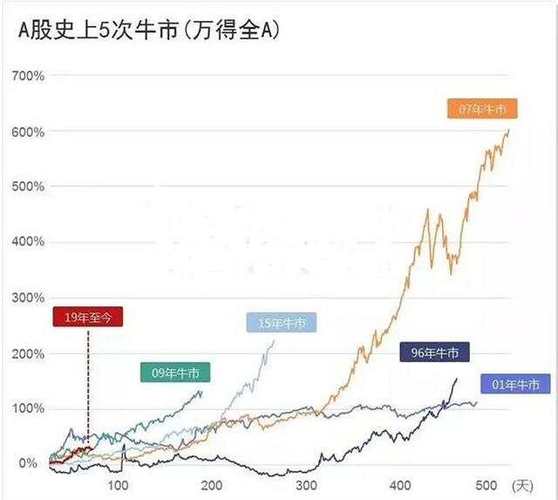

如果论行情的“脾气”,本轮与2019-2021年最为神似,堪称“科技版”的核心资产牛。节奏上高度一致:2019年是在经历了2018年深度调整后,由“政策底”率先确认,随后外资与公募主导了一轮围绕“茅指数”的慢牛。本轮同样始于2024年下半年的政策组合拳(新“国九条”等),随后市场走出“政策底—市场底—盈利底”的经典筑底路径。结构分化也如出一辙:2019年是指数强于个股,沪深300两年涨约95%,但很多小盘股没动;本轮亦是如此,红利指数与科技权重轮番表现,但缺乏业绩支撑的中小盘依然疲弱。这说明增量资金(国家队、长线资金)在买确定性,而非买便宜。数据也佐证了这一点,2019-2021年代表核心资产的创业板指区间涨幅高达173%,远超上证指数的49%,结构性特征极强。

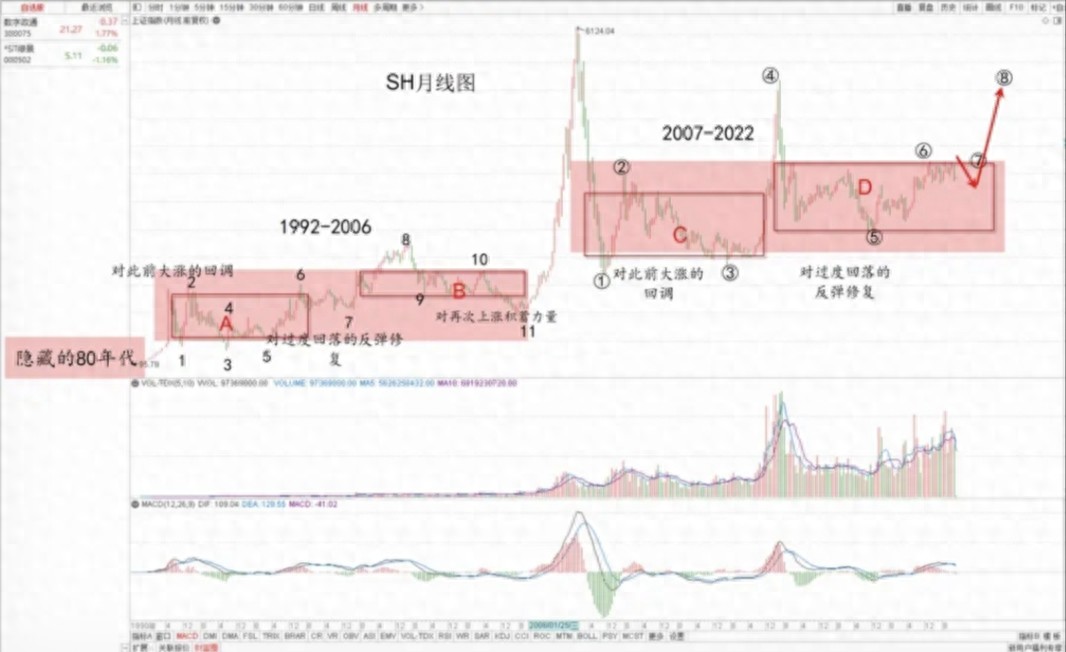

本轮与2014-2015年最大的共鸣在于“自上而下”的政策驱动力,但少了当年的“杠杆疯”。政策是共同的发令枪:2014年靠的是“一带一路”和国企改革预期;本轮靠的是“新质生产力”和金融强国战略。两者都是宏大叙事驱动风险偏好提升。关键区别在杠杆:2014年最终演变为“杠杆牛”,场内两融从3500亿飙升至2.2万亿,场外配资泛滥导致急涨急跌。而2026年的当下,严监管下的杠杆率极低,且经历了2024年的风险出清,市场更倾向于“稳中求进”。这决定了本轮是“慢牛”而非“快牛”。

很多老股民期待2007年那种“买了就赚”的全面牛市,但历史数据和经济背景都表明,那种行情很难复制。背景天差地别:2007年是“高增长+股改+人口红利”的共振,GDP动辄10%以上,资金如潮水般涌入。2026年我们处于经济转型的“换挡期”,GDP增速趋于平稳,资金面是“细水长流”而非“洪水漫灌”。涨跌结构不同:2007年上证指数从1000点冲到6000点,个股普涨;而本轮及2019年牛市,都是结构性行情。数据显示,2007年沪深300涨幅约200%,而2019年仅为36%左右,波动率和涨幅都已被“驯化”。

本轮行情在模仿历史的同时,也刻下了自己的烙印。一是双主线并行:不同于2019年单纯抱团消费,本轮是“科技进攻+红利防御”。AI、半导体、低空经济是新的“核心资产”,而高股息红利股则提供了底仓安全垫。二是估值更理性:经过2022-2024年的调整,市场整体估值处于历史偏低位置,这为“慢牛”提供了充足的时间换空间,不是2007年那种透支未来的暴涨。

历史是一面镜子,但不是一张蓝图。本轮牛市既不是2007年的重演,也不是2014年的翻版。更像是2019年“结构牛”的升级版。在政策呵护下,资金更聪明地流向代表未来的科技产业。对于投资者而言,放弃“全面牛”的幻想,拥抱“结构牛”的现实,或许是在2026年市场中生存的关键。

随机内容

-

股市波动大,配资炒股怎么开户?哪些平台更值得信赖?

股市波动大,配资炒股怎么开户?哪些平台更值得信赖? -

股票杠杆资金入市利弊剖析,投资者操作前必知要点

股票杠杆资金入市利弊剖析,投资者操作前必知要点 -

股票市场高风险高回报,十大正规线上配资平台及查查配介绍

股票市场高风险高回报,十大正规线上配资平台及查查配介绍 -

加强场外配资监测?可从资金异常指标和交易账户这俩入手

加强场外配资监测?可从资金异常指标和交易账户这俩入手 -

保利发展提升为一级子公司,集团直接控股释放哪些关键信号?

保利发展提升为一级子公司,集团直接控股释放哪些关键信号? -

股票如何配资 正规配资公司的特点:合法合规、信息透明与严格风控措施?

股票如何配资 正规配资公司的特点:合法合规、信息透明与严格风控措施? -

国庆期间金价破4000美元!实操逻辑、陷阱、主线及重仓股名单全解析

国庆期间金价破4000美元!实操逻辑、陷阱、主线及重仓股名单全解析 -

股票配资是什么意思啊?合同、账户、操作及交易风险全解析

股票配资是什么意思啊?合同、账户、操作及交易风险全解析 -

鑫东财配资受关注,多方面探讨股票配资策略与风险评估

鑫东财配资受关注,多方面探讨股票配资策略与风险评估 -

鼎泽配资介绍:股票配资含义、杠杆倍数及开户优惠等详情

鼎泽配资介绍:股票配资含义、杠杆倍数及开户优惠等详情 -

炒股平台宣称可 10 倍配资,陈先生轻信后血本无归?

炒股平台宣称可 10 倍配资,陈先生轻信后血本无归? -

国内十大知名股票配资平台排行榜:象泰配资领衔,安全便捷服务获好评

国内十大知名股票配资平台排行榜:象泰配资领衔,安全便捷服务获好评 -

昨天市场最大利好:配资不再一刀切清理,结构化配资缓和及影响

昨天市场最大利好:配资不再一刀切清理,结构化配资缓和及影响 -

7月29日成都中院终审裁判:投资者向证券公司支付巨款

7月29日成都中院终审裁判:投资者向证券公司支付巨款 -

6月10号长沙男子坠亡!因四倍杠杆重仓股票两跌停赔光本金

6月10号长沙男子坠亡!因四倍杠杆重仓股票两跌停赔光本金 -

元富证券怎么样?专业投行团队和金融服务一网打尽

元富证券怎么样?专业投行团队和金融服务一网打尽 -

新手如何入门买股票?炒股知识及开户、下载软件步骤介绍

新手如何入门买股票?炒股知识及开户、下载软件步骤介绍 -

警惕金融诈骗新套路!假券商、假私募频现,投资者如何防范风险?

警惕金融诈骗新套路!假券商、假私募频现,投资者如何防范风险? - 股票配资平台的风险与收益分析:小额投资如何实现大额收益

-

沪指收十字星余温仍在,场外配资卷土重来,散户莫碰

沪指收十字星余温仍在,场外配资卷土重来,散户莫碰 -

作者 邦 |赵毅谈A股最奇怪的陷阱:90%的投资者都忽视了这个“灾难”信号!

作者 邦 |赵毅谈A股最奇怪的陷阱:90%的投资者都忽视了这个“灾难”信号! -

股票配资操作模式及风险介绍,如何选正规配资公司?

股票配资操作模式及风险介绍,如何选正规配资公司? - 股指期货开户条件及程序详解:50万资金门槛与网上开户流程

-

金牛配资揭秘:正规股票配资公司如何经营及盈利方式?

金牛配资揭秘:正规股票配资公司如何经营及盈利方式? - 股票配资真有零风险?揭开其背后潜藏的风险真相