摘要:【再融资质检】鼎龙控股得分79:曾融资超27亿效果不咋地,发债9.1亿加码半导体业务,但消化是问题!,募投,股权,上市,发债,鼎龙股份,鼎龙控股,先进制程,半导体材料

<配资之家>鼎龙股份拟发可转债扩产,再融资项目质检引关注

1月23日,湖北鼎龙控股股份有限公司(下称“鼎龙股份”)发行可转债即将上会。

IPO日报发现,鼎龙股份可谓是资本市场的老熟客。上市15年,鼎龙股份多次进行增发收购,累计募集资金达到27.35亿元。

然而从标的公司业绩表现来看,之前多次增发的效果或许并不理想。这是否损害投资者利益?

此次,公司拟发行可转债扩大光刻胶和相关原材料的产能,意味着公司在半导体产业继续加码。再次通过资本市场融资,公司能否避免重蹈覆辙?

IPO日报根据独创的特色质检标准,对鼎龙股份的再融资项目做了一个全面质检,给予其79分的总评分(总分100分)。

风险控制:得分20分(总分20分)

扣分理由:无

据悉,鼎龙股份本次可转换公司债券拟募集资金总规模不超过9.1亿元,每张面值为100元,期限为自发行之日六年,拟于深圳证券交易所上市,保荐机构为招商证券。

值得一提的是,招商证券为公司股东。截至2024年3月31日,招商证券股票投资部持有公司股份共计股,招商证券衍生投资部持有公司股份共计35,968股。

近年来,鼎龙股份在规范运作方面遵守法律法规,公司部分子公司曾受到过金额较小的行政处罚,所涉事项均不属于重大违法违规行为,亦不属于重大行政处罚,且子公司已依规缴纳罚款,其他表现较为良好,故并未扣分。

募投项目:得分15分(总分20分)

扣分理由:新增产能消化存疑

鼎龙股份本次发行可转换公司债券拟募集资金总规模不超过9.1亿元,用于年产300吨KrF/ArF光刻胶产业化项目、光电半导体材料上游关键原材料国产化产业基地项目、补充流动资金项目,分别拟投入4.8亿元、1.7亿元、2.6亿元。

本次募投项目实施后,公司将新增年产300吨KrF/ArF高端光刻胶以及关键原材料产能(年产1500吨聚氨酯预聚体、年产50吨微球、年产100吨二胺、年产200吨聚酰亚胺树脂、年产130吨丙烯酸系衍生物和年产600吨酚醛树脂的产能)。

根据弗若斯特沙利文市场研究,KrF 光刻胶与 ArF 光刻胶对应市场规模从2019 年 14.7 亿元增长至 2023 年的36.7 亿元,预计 2028 年市场规模将达到 106.9亿元,占境内半导体光刻胶市场份额将达 71.12%。

目前,KrF 光刻胶国产化率 1-2%左右,ArF 光刻胶国产化率不足 1%。

可以看出,KrF/ArF光刻胶的发展前景较为良好。

根据公司介绍,公司KrF/ArF高端晶圆光刻胶产品已获得客户订单,但在手订单规模尚小,在手订单销量占本项目规划年产能300吨比例尚低。且公司现已经建成“年产30吨KrF/ArF光刻胶”产线,该产线已完成试生产,有较高的产能待使用。

近期,鼎龙股份在投资者互动平台表示,目前,公司已成功开发多款KrF/ArF光刻胶产品,并已有两款产品顺利通过客户验证,收到国内主流晶圆厂客户的订单。

但其他相关产品尚在客户验证测试中,尚未实现对外销售。

这意味着,若后续客户验证测试不及预期,或竞品公司进度加速等,可能导致公司新增年产300吨KrF/ArF高端光刻胶产能出现不能完全消化或产能消化节奏放缓的情况。

而关键原材料国产化项目所涉产品计划拟用于公司CMP抛光垫以及显示材料生产使用,考虑公司CMP抛光垫业务2023年出现一定的波动,部分下游产品如LCD光刻胶等尚未完成验证测试尚未实现销售。

若后续受宏观环境、市场竞争、客户验证测试节奏以及自身运营等影响,CMP抛光垫以及显示材料等下游产品销售未达预期,则会影响关键原材料国产化项目产能的消化,从而无法达到预期效果,进而对公司的生产经营产生不利影响。

此外,截至2024年三季度末,公司账面的货币资金为10.85亿元。在公司账面资金较为充足的情况下,将2.6亿元用于补充流动资金是否合理?

持续盈利能力:得分16分(总分20分)

扣分理由:业绩波动、政府补助变动风险

目前,鼎龙股份主营业务是半导体材料产业和打印复印通用耗材产业。

据公司介绍,公司从2012年开始布局半导体材料产业,目前重点聚焦半导体制造用CMP工艺材料和晶圆光刻胶、半导体显示材料、半导体先进封装材料三个细分板块。

但实际上,公司上市后一直在打印复印领域内买买买,收购了硒鼓制造公司、化学碳粉生产公司、再生彩色硒鼓公司等。直到2020年,公司来自打印复印通用耗材的收入占比仍超过90%。

或因为收购公司表现不佳,2021年起,公司将重心转移,来自半导体的收入持续增长。

2021年—2023年,公司来自打印复印通用耗材的收入占比分别为85.43%、78.71%、66.97%,来自半导体的收入占比分别为13.05%、19.19%、32.12%。

此次发行可转债扩大产能,也是意味着公司在半导体产业继续加码。

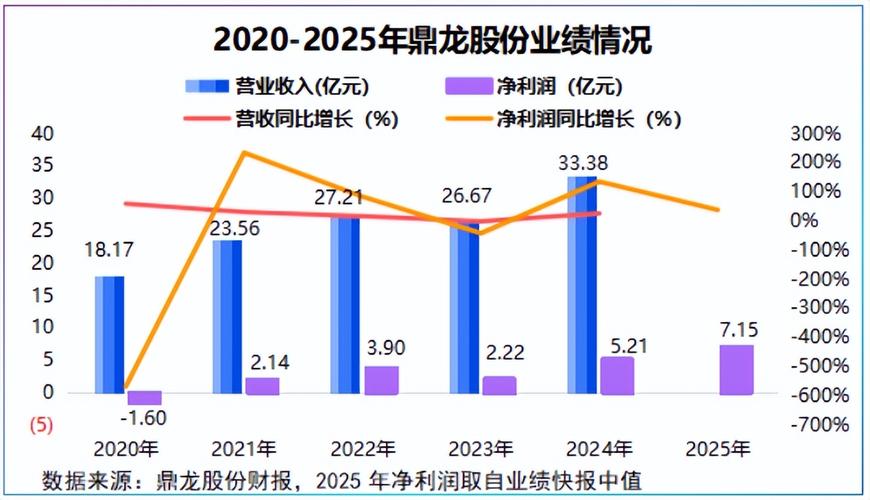

整体来看,2021年—2023年,公司实现营业收入分别为23.56亿元、27.21亿元、26.67亿元,净利润分别为2.45亿元、4.54亿元、2.88亿元。

近日,鼎龙股份发布了全年业绩预告,公司预计2024年业绩大幅上升,营业收入为33.60亿元,同比增长约26%;归属于上市公司股东的净利润为4.90亿至5.30亿,净利润同比增长120.71%至138.73%。

2024年,公司预计半导体材料业务及集成电路芯片设计和应用业务实现营业收入约15.6亿元,同比增长约79%,已经成为公司重要的利润来源;打印复印通用耗材业务预计实现营业收入约18亿元,同比略有增长。

可以看出,近年来,公司业绩虽然有所波动,但整体处于增长趋势。

需要指出的是,公司部分利润来自政府补贴等非经常性损益。2021年—2023年,公司的扣非后归母净利润分别为2.07亿元、3.48亿元、1.64亿元。

过往募资:得分10分(总分20分)

扣分理由:募资收购公司业绩变脸

据IPO日报统计,公司上市以来,已经进行过多次增发募资。

2010年,公司发行A股1500万股,发行价格为30.55元/股,通过IPO募集资金总额45825万元。

2013年,公司以发行股份和支付现金相结合的方式购买珠海名图80%的股权,并配套募集资金。其中,公司向欧阳彦等6名交易对方发行股份购买资产的股份发行价格为16.70元/股,发行股数合计为1450万股,发行募资24215万元;同时,公司向境内三名投资者非公开发行481.04万股A股,每股发行价格为18.9元,配套募集资金总额为9091.67万元,用于扩大标的公司珠海名图的产能。

2017年,鼎龙股份通过发行股份及支付现金的方式购买旗捷投资100%股权、旗捷科技24%股权、超俊科技100%股权和佛来斯通100%股权,并配套募集资金。其中,公司向交易对方发行股份购买资产的股份发行价格为19.13元/股,发行股数合计为3942.14万股,发行募资75413.08万元;同时,公司配套募集资金总额为99085.82万元。

2019年,公司以发行股份和支付现金的方式购买北海绩迅59%的股权,其中发行价格为8.6元/股,发行股数合计为2305.12万股,发行募资19824万元。

也就是说,上市后的15年内,鼎龙股份通过发行股份共计募集资金达到27.35亿元。2010年—2023年公司累计实现的净利润也只有23.41亿元。

此外,公司花大价钱收购来的公司,似乎并未带来预想的收益。如超俊科技和佛来斯通未能完成业绩承诺,珠海名图在业绩承诺期后首年就业绩变脸。

具体来看,2016年-2019年,超俊科技承诺的扣非归母净利润分别不低于4500万元、5250万元、6200万元、7000万元;2016年-2018年,佛来斯通承诺的扣非归母净利润分别不低于500万元、600万元、720万元。

业绩承诺完成情况公告显示,2016年-2019年,超俊科技扣非归母净利润实际值分别为5557万元、5141万元、4255万元、1883万元,业绩承诺完成率分别为123.49%、97.92%、68.63%、26.90%,累计完成73.36%;2016年-2018年,佛来斯通扣非归母净利润实际值分别为284万元、277万元、72万元,完成率分别为56.80%、46.17%、10%,累计仅完成34.80%。

可见,超俊科技四年承诺期内有三年没有完成业绩承诺值,佛来斯通三年承诺期内均未完成承诺,并且两标的业绩都在不断下滑。

2013年-2016年,珠海名图完成了业绩承诺。2017年-2019年,珠海名图的营业收入分别为5.88亿元、4.82亿元、3.73亿元,净利润为296万元、458万元、-1410万元。珠海名图净利润大幅下滑,从2016年的7709万元下降至2017年的296万元,2019年甚至发生了亏损。

2019年—2020年,鼎龙股份公司对珠海名图、超俊科技合计计提商誉减值分别为14734.16万元、37162.96万元。

这是否意味着,公司过去的增发募资不达预期?又是否损害了投资者的利益?

截至2024年三季度末,公司账面商誉仍有53721.72万元,仍面临着商誉减值风险。

资金状况:得分18分(总分20分)

扣分理由:资产负债率持续增长

据悉,鼎龙股份于2010年上市。上市以来,公司较为大方,2010年—2022年,公司每年均进行现金分红,累计分红金额达3.57亿元。

2020年—2022年,不考虑现金回购股份的情况,公司的现金分红金额分别为2816.23万元、1865.86万元、4701.21万元,股利支付率分别为-17.62%、8.74%、12.05%。

分红大方的同时,公司高管也通过减持赚得盆满钵满。

据IPO日报不完全统计,公司实控人朱双全、朱顺全兄弟俩多年来减持套现获利近6亿元。

截至2021年年末、2022年年末、2023年年末以及2024年三季度末,公司的资产负债率分别为16.68%、20.22%、27.31%、34.79%,呈持续上升趋势。

记者 吴鸣洲

校对 佘诗婕

编辑 褚念颖

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

随机内容

-

9月首周A股连跌,融资余额创新高,后市走势几何?

9月首周A股连跌,融资余额创新高,后市走势几何? -

股票配资如何放大资金收益?微私募配资流程详解与优势分析

股票配资如何放大资金收益?微私募配资流程详解与优势分析 -

期货开户鑫东财配资靠谱吗?专业服务与避坑指南全解析

期货开户鑫东财配资靠谱吗?专业服务与避坑指南全解析 -

股民炒股配资费用分析及鼎龙文化虚假记载处罚情况

股民炒股配资费用分析及鼎龙文化虚假记载处罚情况 -

股票配资有两种,场外违法场内有风险,亏损被骗能追回吗?

股票配资有两种,场外违法场内有风险,亏损被骗能追回吗? -

9月8日至12日A股市场震荡上行,多板块表现分化

9月8日至12日A股市场震荡上行,多板块表现分化 -

2026 年股票配资平台靠不靠谱?看这三条核心线索

2026 年股票配资平台靠不靠谱?看这三条核心线索 - 股票配资资金安全吗?选对平台放心加杠杆

-

手机炒股软件哪个好?为你推荐八款炒股软件及益盟操盘手乾坤版

手机炒股软件哪个好?为你推荐八款炒股软件及益盟操盘手乾坤版 -

股票配资市场火热 东莞罗先生等3人配资18万不到3个月亏完引纷争

股票配资市场火热 东莞罗先生等3人配资18万不到3个月亏完引纷争 -

期货配资网 新手小白必看!带你揭开期货神秘面纱,了解其诞生历程

期货配资网 新手小白必看!带你揭开期货神秘面纱,了解其诞生历程 -

股市杠杆工具是双刃剑,如何正确运用及有哪些使用限制?

股市杠杆工具是双刃剑,如何正确运用及有哪些使用限制? -

启阳路4号探访北京配资公司:乱象丛生,投资人需谨慎

启阳路4号探访北京配资公司:乱象丛生,投资人需谨慎 -

2025年度十大在线股票配资平台观察名单,供投资者参考

2025年度十大在线股票配资平台观察名单,供投资者参考 -

手机轻松分享网页!多次降准下,债券基金成投资新宠,收益惊人

手机轻松分享网页!多次降准下,债券基金成投资新宠,收益惊人 -

国家合法知名股票交易平台前五强:联华证券、永华证券等

国家合法知名股票交易平台前五强:联华证券、永华证券等 -

配资炒股行情:各杠杆比例强制平仓点及相关操作介绍

配资炒股行情:各杠杆比例强制平仓点及相关操作介绍 -

2025年资本市场,线上股票配资平台优势几何?哪些脱颖而出?

2025年资本市场,线上股票配资平台优势几何?哪些脱颖而出? -

北京股票配资公司缩小杠杆,要求融资者须为老股民

北京股票配资公司缩小杠杆,要求融资者须为老股民 -

A股大涨股民一周人均赚3.9万 航天军工半导体股表现亮眼

A股大涨股民一周人均赚3.9万 航天军工半导体股表现亮眼 -

牛市激发炒股热情带火配资业务,却风险重重

牛市激发炒股热情带火配资业务,却风险重重 -

证监会严查场外配资新闻回放:贝格富疑似跑路,案件进展受关注

证监会严查场外配资新闻回放:贝格富疑似跑路,案件进展受关注 - 股票场外配资安全吗?深入分析监管风险与资金安全隐患

-

炒股莫搞复杂,牢记五句大白话,掌握赚钱技巧方法

炒股莫搞复杂,牢记五句大白话,掌握赚钱技巧方法 -

2015年股票市场配资成热议话题,期货配资案判罚引关注

2015年股票市场配资成热议话题,期货配资案判罚引关注