摘要:事项:证监会6日表示,将在完善新股发行制度后重启IPO,进一步改革完善新股发行政策措施。主要内容包括:1)将取消现行的新股申购预先缴款,改为定配售数量后再缴款。

<配资之家>取消预缴款利好股市,券商上涨有逻辑,你知道为什么吗?

取消预缴款,有利于提升打新意愿,增强持股稳定性。 按市值配售+取消预缴款,不仅将提升打新意愿,吸引更多场外资金入场,而且将减缓资金压力,释缓流动性风险。此举有助于二级市场稳定,中长期利好股市。如2015年6月25只新股冻结资金峰值5.7万亿,资金层面可释放潜能较大。

莫与趋势作对,券商上涨有逻辑。

一是四季度金融板块上涨是大概率事件,上涨概率7/10或4/5,今年金融板块如有行情,券商因人气、利空基本反应在股价而无疑是最好的细分领域。二是情绪所系,去年今日此门中,人面桃花相映红,券商有较高的群众基础。三是券商受益低利率时代,叠加IPO重启,在机构配臵较低现状下,容易形成逼空行情。

已强势反弹30%,力度虽不及去年,但仍有空间。

IPO重启后,券商受益逻辑最为清晰,同时二级市场的逐步活跃也将对经纪业务形成支撑。我们认为,已上涨30%后,券商股弹性趋弱,但仍有空间。一是券商股估值仍处合理区间,PB(对应2015年3季末)和PE(TTM)上,1000亿以上市值券商平均2.8xPB、15xPE,500-1000亿市值券商分别为3.7xPB、22xPE,500亿市值以下券商则4.8xPB、26xPE。二是当前仍是资本中介时代,随着市场企稳,两融规模正平稳上升,且已无场外配资相争。三是投行业务对券商业绩影响较大,2012-2014年全行业投行业务收入占总收入的比重分别为16.4%、10.9%、11.9%,2015年前三季度占比7.3%,因此,IPO重启以及后续注册制,为券商带来业务增量。当然,时下行情是资本中介时代的第二波,力度不及去年,但空间仍不可小觑,券商的第三波大机会来自买方业务的做大。

推荐四条主线。

一是分级B:高弹性品种,杠杆高低依次是证券B()、证券B()、券商B()。二是短期弹性大品种,如自营和投行业务占比高的西南证券(2015年中,自营规模占净资本43%、2014年投行收入占比26%)、东方证券(2015年中自营规模占净资本36%)。三是两融份额低于经纪业务份额的券商,如华泰(-1.89%)、中信(-1.61%)、国君(-1.06%)等,此类券商亦是买方业务做大的领跑者。四是精品投行,看好东财、国金、大智慧等互联网证券。

随机内容

-

股票配资平台分析:天盛、盛达、华林、富华优配各有啥特点?

股票配资平台分析:天盛、盛达、华林、富华优配各有啥特点? -

炒股配资搜索结果多样,解读行业秘密及正确方法

炒股配资搜索结果多样,解读行业秘密及正确方法 -

股市杠杆操作:常见策略及风险解析,你了解几种?

股市杠杆操作:常见策略及风险解析,你了解几种? -

网络配资平台在数字化金融浪潮中崭露头角,操作便捷优势凸显

网络配资平台在数字化金融浪潮中崭露头角,操作便捷优势凸显 -

股票配资网络销售话术技巧:如何用热情开场与优势展示打动潜在客

股票配资网络销售话术技巧:如何用热情开场与优势展示打动潜在客 -

公安部公布5起典型案例,聚焦打击非法经营证券期货业务犯罪

公安部公布5起典型案例,聚焦打击非法经营证券期货业务犯罪 -

A股市场走低,高杠杆股票配资暗流涌动,模式惊人

A股市场走低,高杠杆股票配资暗流涌动,模式惊人 -

炒股想赚更多钱?加杠杆门道多,风险多大一次讲明白

炒股想赚更多钱?加杠杆门道多,风险多大一次讲明白 -

股票配资:放大收益的杠杆投资方式及风险与注意事项

股票配资:放大收益的杠杆投资方式及风险与注意事项 - 深圳股票配资企业现状与服务模式分析:如何选择靠谱的配资公司

-

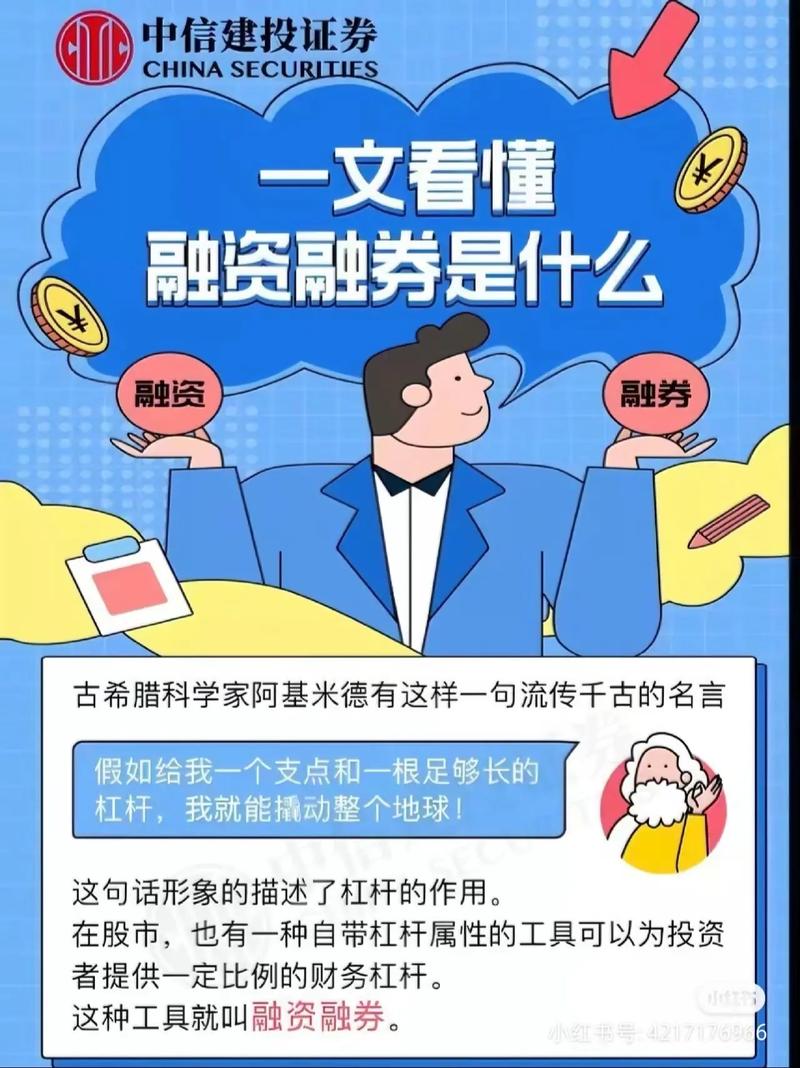

什么是融资融券标的股票?哪些股票会成为融资融券标的?

什么是融资融券标的股票?哪些股票会成为融资融券标的? -

秋季情绪低沉受股票走势折磨,坚信牛市将至坚守仓位等爆发

秋季情绪低沉受股票走势折磨,坚信牛市将至坚守仓位等爆发 - 股票配资客户资源拓展策略:社交媒体推广与投资讲座的有效方法

- 股票配资违法行为的法律后果:操纵市场与非法经营的刑罚标准解析

-

顺配网 2023年11月16日广东潮州一自建住宅火灾致5死事故调查报告公布

顺配网 2023年11月16日广东潮州一自建住宅火灾致5死事故调查报告公布 -

A股行情火爆资金入市热情高,场外配资死灰复燃最高10倍杠杆

A股行情火爆资金入市热情高,场外配资死灰复燃最高10倍杠杆 -

配资是什么?配资公司运作模式包括场外配资、账户分仓等

配资是什么?配资公司运作模式包括场外配资、账户分仓等 -

揭秘网上配镜省钱攻略,验光等关键步骤全知道

揭秘网上配镜省钱攻略,验光等关键步骤全知道 -

股票杠杆是什么意思及怎样正确炒股票的相关内容解析

股票杠杆是什么意思及怎样正确炒股票的相关内容解析 -

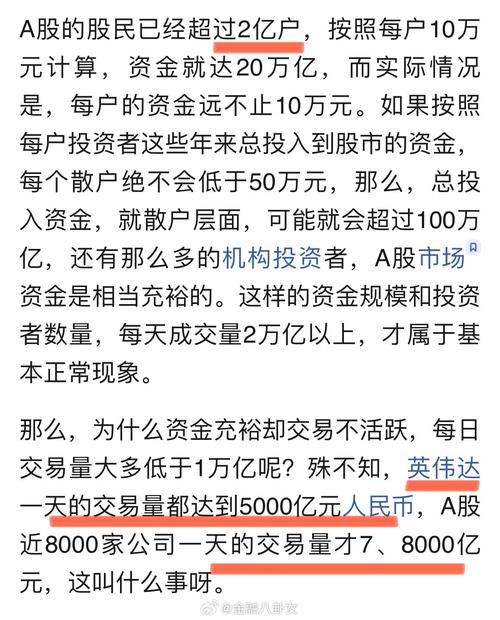

股市火爆成交量破万亿,股票配资野蛮生长待监管

股市火爆成交量破万亿,股票配资野蛮生长待监管 - 股票配资亏损风险大揭秘:合同陷阱与行情风险如何影响投资者收益

- 线上股票融资模式新潮崛起:如何识别可靠配资平台与保障资金安全

- 南通股票配资业务:拓宽投资领域但风险较大的金融服务

-

炒股配资莫只看低息!手续费等细节对杠杆成本影响更大

炒股配资莫只看低息!手续费等细节对杠杆成本影响更大 -

雷林川解析配资圈:投资配资服务平台常见问题与答案

雷林川解析配资圈:投资配资服务平台常见问题与答案