摘要:大A,期权两类:其一,ETF期权,涉及6个指数9个ETF,上证50,沪深300,中证500,科创50,深证100及创业板。其二,股指期权,涉及上证50,沪深300

<配资之家>牛市期权最佳策略:十倍杠杆左右做多,远月沽权义务仓卖P

大A,期权两类:

其一,ETF期权,涉及6个指数9个ETF,上证50,沪深300,中证500,科创50,深证100及创业板。

其二,股指期权,涉及上证50,沪深300,中证500及中证1000。

ETF期权相较于股指期权,合约非常迷你型,操作容错率大,适合小小资金练手。股指期权,合约价值高,高效但操作容错率小,不适合中小资金。

牛市环境下,坚决避免卖C,即使兑备卖出亦非良策!表面上,直观感觉牛市最佳策略是买C,但买C不抗回调,容易大起大落,最终成为牛市期权的买单者。

牛市,牛市,这里指的是牛市,最佳策略是远月沽权义务仓,即卖P,十倍杠杆左右做多,万一回调,刚好打折买票(做梦都笑不醒,但许多玩家看不上或者压根就没有意识到)。

牛市,周线月线级别调整,宜买P,而非卖C!一定要注意‼️买P,权利仓,存在归零可能,因此,其头寸价值不可高于卖P的获利(涨势中所赚利润)。

卖P,存在三个关键思考点:合约月(远月),行权价(虚值平值为宜)及仓位(资金足够完全行权,以控制风险)。

期权的风险,来自超高杠杆,这涉及行权价与仓位管理。如果以资金完全行权为度,那么期权可能是无风险的或低风险的,如备兑开仓(卖C)。

多余的资金如何管理,事关投资成败。

随机内容

-

股票配资争议背后潜藏秘密:高杠杆下投资者或血本无归

股票配资争议背后潜藏秘密:高杠杆下投资者或血本无归 -

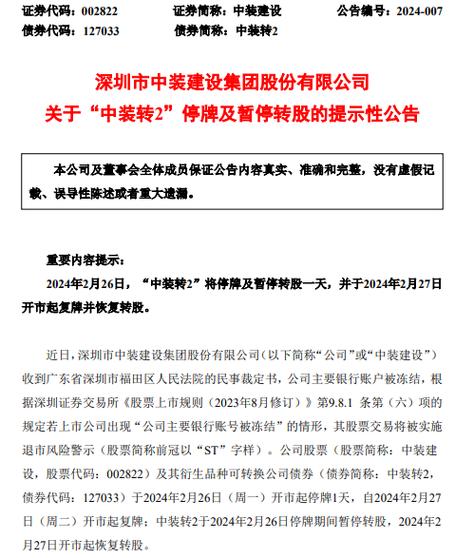

9月3日中装转2迎最后交易日,18日后持无担保债权

9月3日中装转2迎最后交易日,18日后持无担保债权 -

股票杠杆炒股亏损要偿还吗?利息又是多少?你知道吗?

股票杠杆炒股亏损要偿还吗?利息又是多少?你知道吗? -

12月A股迎收官战,多券商展望2025年行情并提示风险

12月A股迎收官战,多券商展望2025年行情并提示风险 -

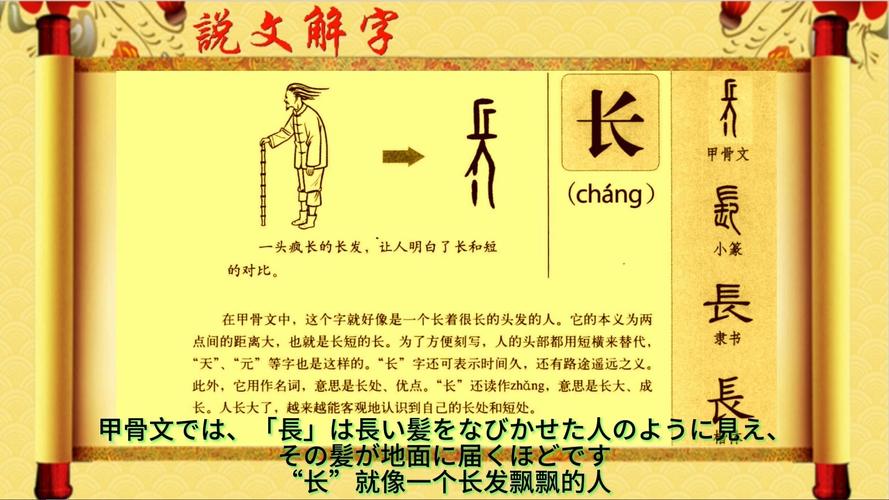

长宏网 详解‘长宏网’中‘长’字读音与深层含义,快速理解古义用法

长宏网 详解‘长宏网’中‘长’字读音与深层含义,快速理解古义用法 -

30 岁骗子自述:利用虚拟股票平台融交易牟利全过程

30 岁骗子自述:利用虚拟股票平台融交易牟利全过程 -

投教课程高价背后讲师无资质,上海证监局提醒非法活动迷惑性更强

投教课程高价背后讲师无资质,上海证监局提醒非法活动迷惑性更强 -

沪深两市投资者数目首破 1.5 亿,法官提醒警惕炒股风险

沪深两市投资者数目首破 1.5 亿,法官提醒警惕炒股风险 - 股票配资软件开发指南:功能模块与市场前景分析

-

上海警方破复合型案件:非法配资操纵证券市场,抓获50余人

上海警方破复合型案件:非法配资操纵证券市场,抓获50余人 -

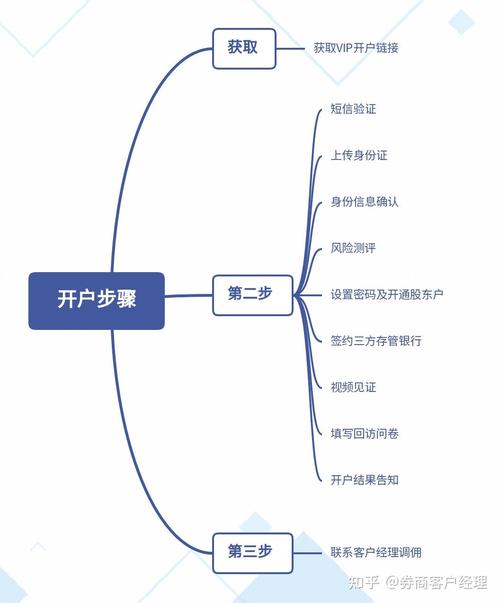

新手炒股第一步:手机同花顺开户流程全解析,速来围观

新手炒股第一步:手机同花顺开户流程全解析,速来围观 -

揭秘常见炒股骗局:电话荐股与网络荐股背后的陷阱

揭秘常见炒股骗局:电话荐股与网络荐股背后的陷阱 -

信托配资低调回归A股市场 证监会密切关注场外配资风险

信托配资低调回归A股市场 证监会密切关注场外配资风险 -

局级干部利用工作之便炒股盈利,内幕交易被罚超百万

局级干部利用工作之便炒股盈利,内幕交易被罚超百万 -

东莞期货配资2025-IOS安卓版手机版APP下载及网站登录入口相关介绍

东莞期货配资2025-IOS安卓版手机版APP下载及网站登录入口相关介绍 -

股市投资杠杆交易受关注,十款热门买股加杠杆软件推荐

股市投资杠杆交易受关注,十款热门买股加杠杆软件推荐 -

4月30日!证监会、公安部联合发布2020年场外配资违法犯罪典型案例

4月30日!证监会、公安部联合发布2020年场外配资违法犯罪典型案例 -

股票配资是怎么回事?配资炒股真的安全吗?快来一探究竟

股票配资是怎么回事?配资炒股真的安全吗?快来一探究竟 -

市场回稳违法现象卷土重来,国家网信办和证监会分别下发通知

市场回稳违法现象卷土重来,国家网信办和证监会分别下发通知 -

证监会重启IPO:28家公司恢复发行,新股申购取消预先缴款制度

证监会重启IPO:28家公司恢复发行,新股申购取消预先缴款制度 - 股票被套牢后配资回本难?杠杆效应与心理压力全面解析

-

深入探讨杠杆原理:基本概念、公式、要素及实际应用

深入探讨杠杆原理:基本概念、公式、要素及实际应用 -

新宝股份第七届董事会第十次临时会议决议公告,含募投项目议案

新宝股份第七届董事会第十次临时会议决议公告,含募投项目议案 -

股票配资应运而生近20年,虽能获利但风险大需谨慎

股票配资应运而生近20年,虽能获利但风险大需谨慎 - 海南股票配资企业:市场现状、风险及投资者需警惕之处