摘要:申银证券周五两市进一步缩量震荡,个股活跃度维持高位。最终,上证指数收于2938.17点,上涨12.43点,涨幅0.42%,成交4204.10 亿元;深成指收盘10462.31点,下跌16

<配资之家>申银证券:缩量震荡下,哪些板块和个股值得关注?

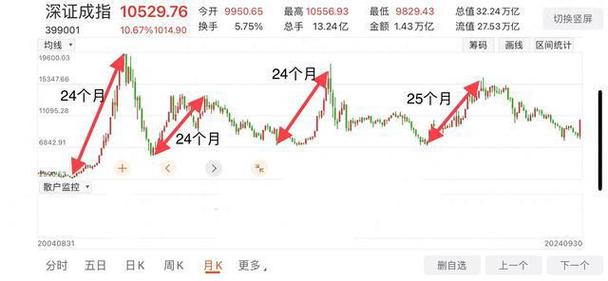

周五两市进一步缩量震荡,个股活跃度维持高位。最终,上证指数收于2938.17点,上涨12.43点,涨幅0.42%,成交4204.10 亿元;深成指收盘10462.31点,下跌16.57点,跌幅0.16%,成交2827.84亿元。两市量能进一步减少至7000亿的水平,相较于前期万亿的天量萎缩明显。申万一级行业指数绝大多数上涨,其中计算机、建筑装饰和非银金融板块领涨,涨幅分别为2.64%、2.23%和1.86%,而钢铁、银行和房地产板块跌幅居前,分别下跌1.82%、0.99%和0.66%。个股方面,两市终盘有1654支上涨,343支平盘,703支下跌,其中龙江交通、青岛碱业和龙净环保等53支个股涨停,创兴资源、上海物贸和博汇纸业3家跌停。

后市研判:

周五股市缩量整理,下周面临月度期指结算及新股集中发行,预计行情仍以震荡整固为主,关注热点是否转换。短线观望。

今天股指全天延续缩量震荡格局,符合我们此前一直提示的对于急涨之后股指存在动荡加剧风险的判断,我们仍然认为当前的不稳定因素主要来自几方面:一方面,在这一轮的资金推动性行情中,境内资金是比境外资金更重要的因素,我们看到,在这轮 7 月份开始的行情的加速确认过程中,不乏RQFII-ETF申购量持续缩减、外汇占款持续走低及EPFR数据的流出迹象,但两市成交额与股指的上涨态势却并没有被扼制。究其原因,主要还是随着实体经济的下滑和房地产板块的高增长不再,A股市场在大类资产中的配置地位上升引发境内增量资金加速进入市场,且在新增资金的杠杆属性明显,这从融资融券余额的攀升角度、房地产抵押融资量的增加还是近期分级基金B的火爆走势中不难感受到,而“加杠杆”属性对于行情的助长助跌作用明显,最终压垮行情趋势的最后一根稻草或也在于此;另一方面,除了增量资金之外,政策环境偏暖也是支持这一轮行情的主要因素,但随着股指的快速拉涨和全民狂热参入的趋势下,管理层对于资本市场的稳定性要求重抬头,上周末管理层即提示股市风险,周二停放债市新杠杆,今天则有关于下周证监会派检查组查券商两融业务,变例行检查为专项检查的消息,而这也进一步证实了我们此前对管理层鼓励资本市场加杠杆这一逻辑出现松动的判断,后续须跟踪观察政策导向会否根本转向及现有措施对于资金面的实际影响力度,就盘面表现看,目前利空消息对于市场热度的影响有限,个股仍然保持了较高的活跃性。

总体上看,虽然上证综指上方3000点的整数关位和2011年4月阶段性高点3067点的阻力较大,3000点一线仍有震荡拉锯,而此前支持行情上涨的资金推动力和政策扶持力也出现了一定程度的松动,但近两日热点铺开,市场活跃度依旧,这一轮上涨行情的逻辑还未出现根本扭转;中长期我们仍看好新领导班子和工业4.0背景下我国结构性产业弯道超车的机会,并购重组和政策红利板块有望阶段性轮番表现,但要注意市场表现回归经济基本面过程中的风险。

Tips:点击“相关链接”可下载“中证公告快递”app,公告信息、市场动态随手掌握。

随机内容

-

股票配资诈骗案频发:揭秘诈骗手法与警方破案关键线索

股票配资诈骗案频发:揭秘诈骗手法与警方破案关键线索 -

快速变化市场环境下九八策略在多方面成资产增值有效工具

快速变化市场环境下九八策略在多方面成资产增值有效工具 -

国家合法合规中小盘股交易公司前五名有哪些?联华、永华证券表现突出

国家合法合规中小盘股交易公司前五名有哪些?联华、永华证券表现突出 -

股票杠杆:放大交易效果的工具,核心是倍数效应?

股票杠杆:放大交易效果的工具,核心是倍数效应? - 深圳股票配资企业排名分析:考量资金、服务、风控等因素

- 方维P2P股票配资受关注,参与者需全面认识其模式特点与风险

-

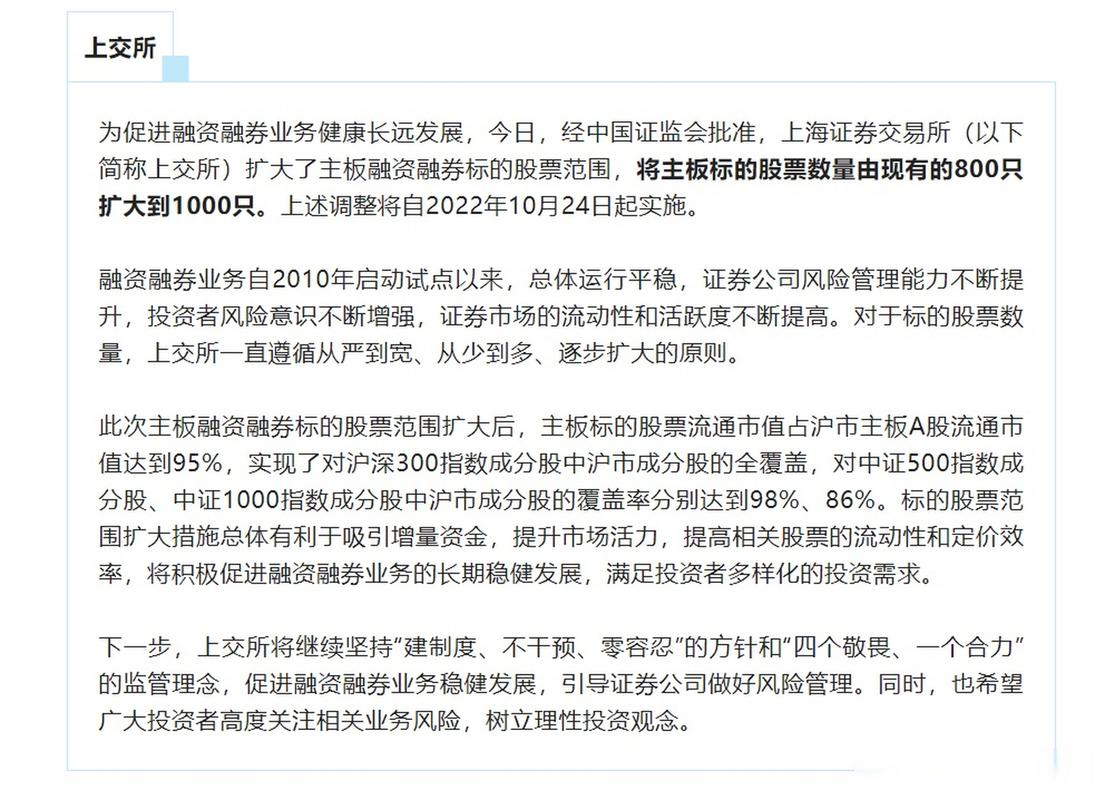

深交所 10 月 21 日发布扩大融资融券标的股票范围通知

深交所 10 月 21 日发布扩大融资融券标的股票范围通知 - 杭州股票配资操作技巧:如何选择正规平台与合理杠杆比例

-

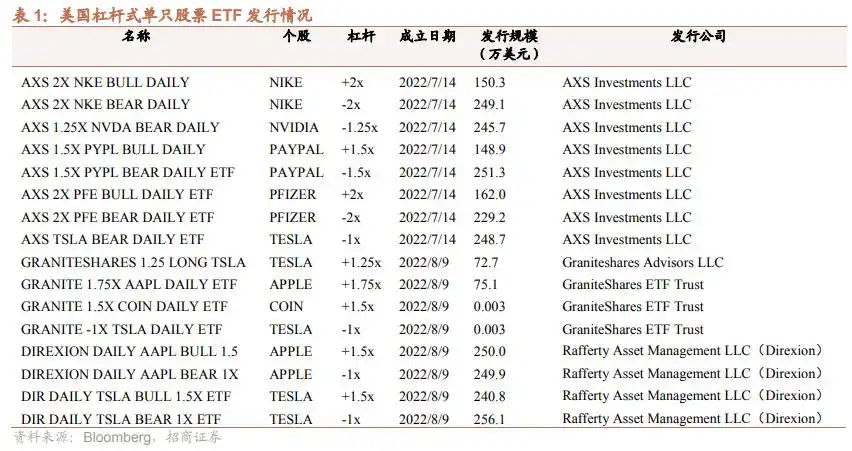

2022年美国首只杠杆式单只股票ETF上市,个股时代来临

2022年美国首只杠杆式单只股票ETF上市,个股时代来临 -

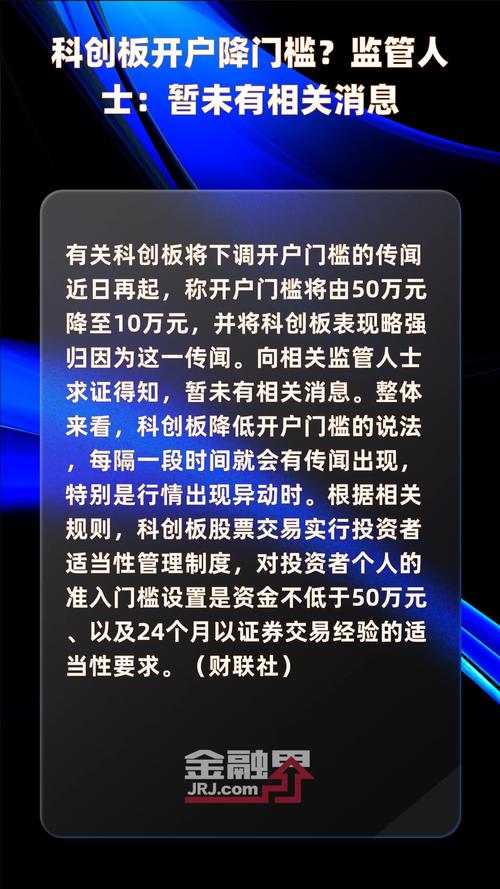

3月29日第四批科创板受理企业名单公布,开户热情高涨引借钱开户乱象

3月29日第四批科创板受理企业名单公布,开户热情高涨引借钱开户乱象 - 股票配资平台的风险与收益分析:小额投资如何实现大额收益

-

股市回暖下鑫东财平台崛起,全方位剖析其资金来源与配资服务

股市回暖下鑫东财平台崛起,全方位剖析其资金来源与配资服务 -

投教课程高价背后讲师无资质,上海证监局提醒非法活动迷惑性更强

投教课程高价背后讲师无资质,上海证监局提醒非法活动迷惑性更强 -

9月16日上海证监局严打非法证券期货活动,维护市场秩序

9月16日上海证监局严打非法证券期货活动,维护市场秩序 -

沪深两市单周跌幅前百个股中两融标的仅10只,影响几何?

沪深两市单周跌幅前百个股中两融标的仅10只,影响几何? -

2024年国内10大炒股杠杆平台评估,助投资者选适合平台

2024年国内10大炒股杠杆平台评估,助投资者选适合平台 -

股票收益互换业务快速发展,成机构和券商新宠

股票收益互换业务快速发展,成机构和券商新宠 - 股票配资门槛解析:从几百到数十万,如何选择适合自己的投资起点

- 场外配资卷土重来:10倍杠杆,月利率6%,跌7%就强制平仓?

- 百斗金股票配资系统解析:优势、风险与使用要点全指南

- 福州股票配资利息详解:杠杆比例、资金规模与期限长短如何影响利

-

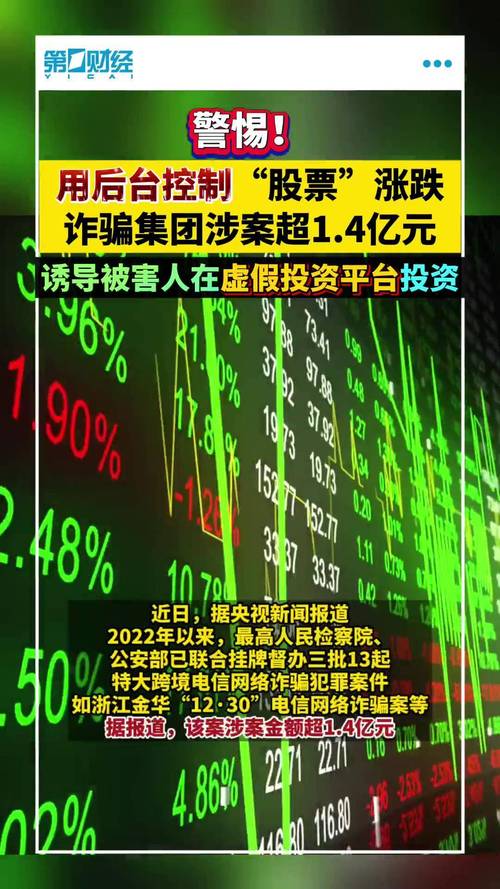

警惕!投资人被网络虚假宣传诱惑,股票配资骗局频发

警惕!投资人被网络虚假宣传诱惑,股票配资骗局频发 -

股权质押屡屡触平仓线引担忧,A股杠杆情况你了解多少?

股权质押屡屡触平仓线引担忧,A股杠杆情况你了解多少? -

七年熊市将结束散户盼赚钱 牛市仍有满仓踏空 两融现况成谜

七年熊市将结束散户盼赚钱 牛市仍有满仓踏空 两融现况成谜 -

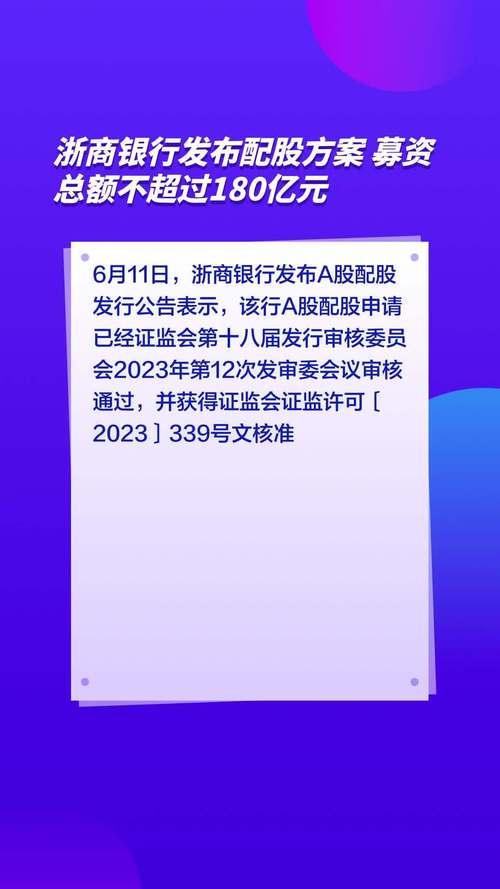

配股来袭!浙商银行24.9万户股东注意,不操作或亏7%

配股来袭!浙商银行24.9万户股东注意,不操作或亏7%