摘要:同样是美联储加息预期压顶,韩股一天之内能从暴跌8%熔断到暴涨8%创新高,A股却还在磨磨蹭蹭地震荡盘整。这巨大的反差,根源不是谁比谁更抗压

<配资之家>股票配资行情:韩股暴跌8%后暴涨,A股为何磨蹭?

同样是美联储加息预期压顶,韩股一天之内能从暴跌8%熔断到暴涨8%创新高,A股却还在磨磨蹭蹭地震荡盘整。这巨大的反差,根源不是谁比谁更抗压,而是两种完全不同的“体质”在面对同一种病毒时,做出了截然不同的应激反应。

之所以把韩股KOSPI和A股沪深300放在一起比,是因为它们同为新兴市场的代表性指数,同步承受了2026年6月美国非农超预期后骤升的加息预期,但最终修复路径大相径庭。相似的外部冲击,完全不同的内部消解方式,让那个关键的差异变量变得格外显眼。

真正拉开差距的,是那个敢上杠杆的“路由器”

表面上看,韩国股市的暴力深V是AI芯片带动的,A股的磨人是结构分散拖累的。但芯片产业格局在加息前后并无变化,真正直接导致日内行情从熔断切换到暴涨的,是散户加杠杆的意愿和工具的可得性。

6月8日KOSPI触发熔断当天,韩国五大商业银行的透支账户余额两天暴增超6000亿韩元,散户借的钱洪水一样涌入,硬生生把外资净卖出的5.56万亿韩元筹码全接走了。仅过一天,6月9日指数就暴涨8.18%,创历史最大单日涨幅。杠杆,是这个市场深V反转的唯一路由器。没有它,跌幅就是跌幅,不存在暴力修复。

而在A股,散户成交占比虽长期维持在60%到65%的水平,却根本没有“借钱抄底博反弹”的集体习惯。社保基金一季度甚至反向减仓过热的AI主线,转去加仓银行、化工,践行的是“别人贪婪我恐惧”的长期逆向策略。

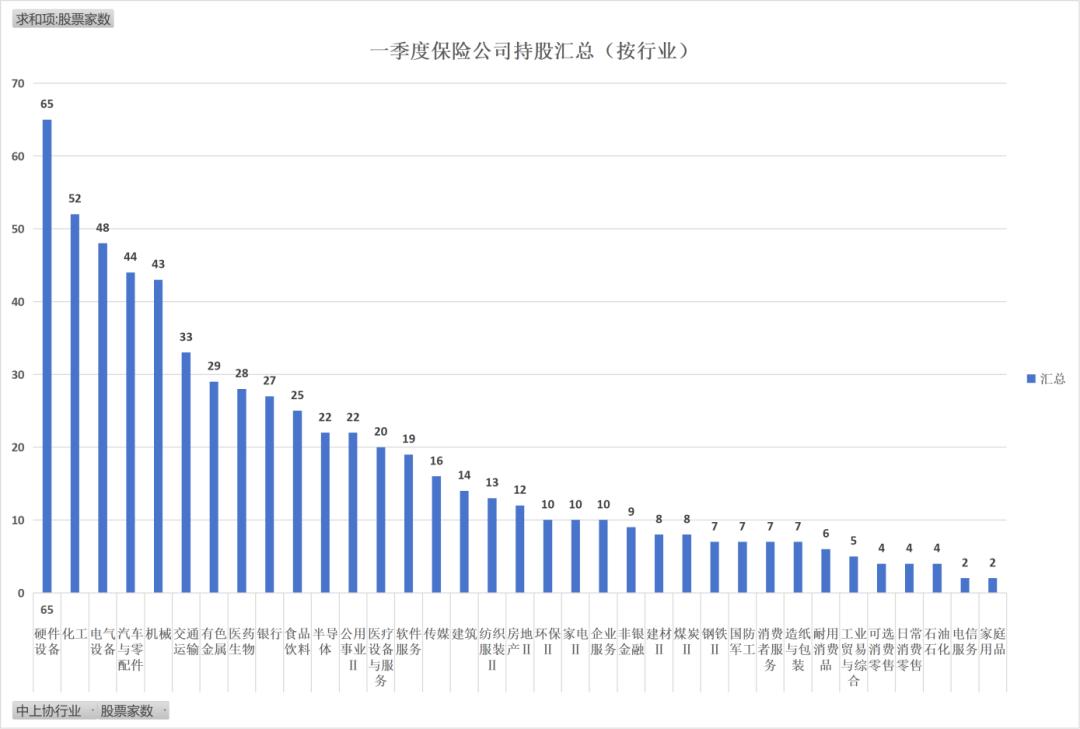

险资更是在沪深300一季度下跌3.89%的背景下,逆势把股票仓位加到近两年新高,充当“流动性压舱石”。 这种结构下,市场有韧性、有承接,但绝不可能在一天内上演韩股那样的“涨停式翻盘”。

一季度保险公司各行业持股家数汇总柱状图

集中度只是放大器,杠杆才是触发器

有人可能会说,韩股弹性大,是因为三星和SK海力士两只股票就占了KOSPI权重的42.94%,贡献了指数年内涨幅的74.06%。 产业结构高度集中,确实放大了方向的烈度——涨也猛,跌也凶。

韩国交易所十大权重股权重及涨跌幅情况表

但这只能解释“波动大”,解释不了“修复快”。集中度是放大器,不是触发器。真正把跌幅在24小时内完全吞没并创出新高的,是那些敢用29万亿韩元券商杠杆贷款、把杠杆ETF两天买出5.02万亿韩元规模的散户们。他们不是理性地在配置,而是在“赌”AI行情没有结束。

制度的底色:一个是百米冲刺,一个是马拉松

韩国的强制回购注销制度,配合刚刚放开的2倍杠杆半导体ETF,本质是给这个“赌场”配了更快的发牌机。回购注销直接缩减股本,放大每股收益,短期对股价的刺激立竿见影。 但这套制度不做风险管理,杠杆ETF每日再平衡的机制,本就会在市场逆转时变成“下跌加速器”。

A股的制度逻辑完全不同。年内920家公司回购,其中大部分用于股权激励注销和市值管理,目的不是追求短期股价爆发,而是稳定预期、平滑波动。 加上社保、险资、公募基金搭建的多层次“托底网”,这个市场天然对V形反弹免疫,但对断崖式崩盘同样免疫。

不适用之处:别指望A股学会“深V”

有一点必须直说:韩国这套“散户型深V”在中国完全不适用。 中国的散户投资文化整体偏向理性,监管部门对场外配资和杠杆工具的限制,决定了市场根本不存在同规模的“借贷抄底大军”。强行复制,只会诱发系统性风险。

但对标的真正价值在于看清自己:A股今天之所以还在磨,不是因为弱,而是因为制度性防御机制在起作用——社保在逆向调仓、险资在逆势加仓、上市公司在回购注销,这些动作叠加,构成了一个对“暴跌”有抗性、对“暴涨”有抑制的慢反馈系统。它不性感,但稳得住。

这轮美联储加息冲击,就像一场突降的暴雨。韩国是水泥地上起洪峰,来得快去得也快,但淹的时候真能淹死人;A股是湿地——水进来,慢慢渗,反应慢,但不会形成灭顶之灾。选哪种,取决于你能承受的是“一天跌8%再涨8%”的心跳,还是“几个月慢慢磨”的耐心。

: : : : : : :

随机内容

-

股票杠杆是什么意思?三种类型全解析:融资、保证金与风险指南

股票杠杆是什么意思?三种类型全解析:融资、保证金与风险指南 -

2026年A股市场震荡,股票实盘杠杆平台合规性观察名单来了

2026年A股市场震荡,股票实盘杠杆平台合规性观察名单来了 -

炒股怎么开户?年满18岁带身份证就能办

炒股怎么开户?年满18岁带身份证就能办 -

保利配资 权威人士谈房地产去库存不靠杠杆靠城镇化,4 月金融数据引关注

保利配资 权威人士谈房地产去库存不靠杠杆靠城镇化,4 月金融数据引关注 -

长沙一男子配资炒股跳楼!场外配资乱象丛生,利息超高利贷标准?

长沙一男子配资炒股跳楼!场外配资乱象丛生,利息超高利贷标准? -

炒股票新手入门:股市杠杆是什么意思?有何风险?

炒股票新手入门:股市杠杆是什么意思?有何风险? -

股市行情向好场外配资活跃,配资比例重返年初牛市阶段

股市行情向好场外配资活跃,配资比例重返年初牛市阶段 -

营业部老总竟帮配资,监管重罚免职,配资资讯必看

营业部老总竟帮配资,监管重罚免职,配资资讯必看 -

投资者勇闯股市首月被骗,假冒券商App诈骗手段曝光

投资者勇闯股市首月被骗,假冒券商App诈骗手段曝光 -

配资炒股集合竞价交易的定义、背景及关键交易技巧介绍

配资炒股集合竞价交易的定义、背景及关键交易技巧介绍 -

私募基金含义及募资渠道、资金来源,你了解多少?

私募基金含义及募资渠道、资金来源,你了解多少? -

网上股票配资怎么选?2025十大合规平台参考

网上股票配资怎么选?2025十大合规平台参考 -

俩罚单撂倒俩营业部老总!严打场外配资对股市稳定有何作用?

俩罚单撂倒俩营业部老总!严打场外配资对股市稳定有何作用? -

免费配资炒股?小心监管盯上你

免费配资炒股?小心监管盯上你 -

股民找靠谱股票配资公司?合规牌照和高并发交易架构是关键

股民找靠谱股票配资公司?合规牌照和高并发交易架构是关键 -

什么是融券交易?它为投资者带来了什么,又有何风险?

什么是融券交易?它为投资者带来了什么,又有何风险? -

北京正规股票配资公司:资金安全与资质审核很重要

北京正规股票配资公司:资金安全与资质审核很重要 - 股票配资合法性受关注,深度解析合规问题及相关风险

-

国联证券收购民生证券获批,新一轮券商合并潮或已开启

国联证券收购民生证券获批,新一轮券商合并潮或已开启 -

股票融资融券余额咋回事?一文带你看懂市场多空分歧

股票融资融券余额咋回事?一文带你看懂市场多空分歧 -

又有配资跑路!海南郑州爆完广州爆,10倍杠杆引悲剧

又有配资跑路!海南郑州爆完广州爆,10倍杠杆引悲剧 -

融资融券交易与普通交易差异解析:保证金、法律关系等多维度对比

融资融券交易与普通交易差异解析:保证金、法律关系等多维度对比 -

新手必看!炒股杠杆配资需先搞懂这4个基础问题?

新手必看!炒股杠杆配资需先搞懂这4个基础问题? -

股市配资如何运作?比例、利息与平仓线全解析

股市配资如何运作?比例、利息与平仓线全解析 -

广东新宝电器资金分析及技术面解读,附公司简介与业务构成

广东新宝电器资金分析及技术面解读,附公司简介与业务构成