摘要:你想着1倍杠杆赚翻倍,市场盯着你的本金清零借钱投资,在金融圈有个好听的名字叫“加杠杆”。融资融券、配资、场外期权,本质上都是同一件事——拿别人的钱赌自己的命。

<配资之家>原油期货配资:别让1倍杠杆变本金清零的催命符

你想着1倍杠杆赚翻倍,市场盯着你的本金清零

借钱投资,在金融圈有个好听的名字叫“加杠杆”。融资融券、配资、场外期权,本质上都是同一件事——拿别人的钱赌自己的命。

雪球产品敲入、原油宝穿仓,这些新闻里的惨剧你以为离自己很远?不,每一个爆仓的人,当初都觉得自己是“理性投资者”。

一、真实案例:杠杆是怎么杀人的案例1:雪球产品敲入——2024年那场“雪崩”

2024年初,中证500指数一度跌至4281点,大量挂钩雪球产品的敲入事件集中爆发。雪球产品本质是带障碍价格的奇异期权,投资者卖出向下敲入期权获得票息,但一旦指数跌破敲入价,投资者就要承担指数下跌的全部损失,且杠杆通常高达3–5倍。

很多投资者买入雪球时只看到年化15%的票息,却没理解“敲入即巨亏”的风险。当指数跌20%时,雪球投资者的实际亏损可能达到60%–100%。这不是“波动”,这是本金腰斩再腰斩。

案例2:原油宝穿仓——欠银行钱的“投资”

2020年4月,原油期货价格跌至负值。中国银行原油宝产品的投资者不仅亏光了本金,还倒欠银行数倍资金。为什么?因为原油宝挂钩的是原油期货,期货自带10倍左右杠杆。油价跌到负数的那一刻,杠杆把亏损放大了无限倍。

那些投资者原本只是想“抄底原油”,结果发现自己陷入了一个可以倒欠债务的无底洞。最终,部分投资者被迫承担了数百万的穿仓损失。

核心教训:杠杆不会只放大盈利,它优先放大亏损。而且在极端行情下,亏损可以超过本金。

二、算一笔账:10万融资10万,亏10%就亏20%

假设你有本金10万元,向券商融资10万元,一共20万元买入某只股票。

融资利率按6%/年计算,先忽略利息,只看价格波动。

结论:1倍杠杆下,股票亏10%,你亏20%。亏损幅度被放大了1倍。

如果股票下跌20%,20万市值变成16万。净资产 = 16万 - 10万 = 6万,亏损40%。再跌下去,就会触发强制平仓。

三、维持担保比例:悬在头顶的“强平刀”

融资融券的核心监控指标叫维持担保比例。公式很简单:

维持担保比例 = 总资产 ÷ 总负债 × 100%

三个关键数字:

比例

状态

后果

> 300%

安全区

可提取部分现金或股票

130% – 300%

正常区

正常维持,但需监控

< 130%

警戒线

券商通知追加保证金或自行减仓

< 110%

强平线

券商无条件卖出持仓,直至比例回升

以上述10万本金+10万融资为例,初始总资产20万,负债10万,维持担保比例 = 20/10×100% = **200%**。

当股票下跌至总资产变为13万时,维持担保比例 = 13/10×100% = 130%。此时券商会发短信:请在1–2个交易日内追加保证金,否则强平。

追加保证金意味着:要么再往账户里转入现金,要么卖掉部分股票降低负债。但大多数人已经没有现金了。

如果继续下跌,总资产降至11万,比例 = 110%,券商无条件强平。系统会自动挂单卖出持仓,不计成本,不论价格。投资者无法控制卖出时机,也不存在“等反弹”的可能。

真实案例:2015年股灾期间,千股连续跌停。大量融资客在跌停板上被强平,而跌停卖不出去,次日继续跌停继续挂单。最终很多账户不仅本金归零,还倒欠券商资金。这就是“连续跌停下的流动性危机”——想卖卖不掉,强平也无法成交,只能眼睁睁看着负债累积。

四、杠杆的“三宗罪”1、放大亏损,缩小容错空间

没有杠杆时,股票下跌50%,只要不退市,你可以持有三五年等回本。有1倍杠杆,下跌50%意味着本金归零,连回本的机会都没有。杠杆彻底剥夺了“用时间换空间”的权利。

2、强平机制,卖在最底部

强平不会在意股价是否已经超跌。恰恰相反,强平盘大量涌出时,往往是股价最低迷的时候。被强平的投资者卖在最低点,然后眼睁睁看着市场反弹——但已经与自己无关。

2024年初雪球敲入集中发生的同时,中证500指数加速下跌。敲入后的券商对冲盘抛售,进一步压低了指数,形成踩踏效应。杠杆不仅杀死个人,还会通过正反馈机制放大市场波动。

3、情绪决策,越错越做

借钱之后,心态会发生根本变化。账户每波动1%,对应的是2%甚至5%的本金变化。心跳加速、夜不能寐、频繁看盘、追涨杀跌——杠杆放大的不是收益,是焦虑。

焦虑状态下,人会做出最差决策:下跌时死扛并补仓(放大风险),反弹时急于回本(追高),最终在底部割肉。这不是能力问题,是人性在杠杆下的必然反应。

五、普通人为什么必须远离杠杆?

融资融券的开户门槛看似不高:证券账户资产50万,6个月交易经验。但这只是监管的“合格投资者”标准,不代表普通人用杠杆就能赚钱。

数据不会说谎:融资余额与市场走势高度正相关。散户大规模融资买入时,往往是阶段高点;而融资余额快速下降时,市场已进入下跌尾声。这意味着大多数融资客在追涨杀跌——高点借钱,低点还钱,完美实现“高买低卖”。

普通投资者的三大劣势在杠杆面前暴露无遗:

借用巴菲特的一句忠告:“如果你足够聪明,你不需要借钱;如果你不聪明,你更不应该借钱。”

查理·芒格说得更直接:“有三种东西会让聪明人破产——酒精、女人和杠杆。”

六、唯一能接受的“杠杆”

如果非要说有一种杠杆是普通人可以用的,只有两种:

长期低息房贷:用于购买自住房产,背后是20–30年的稳定现金流和居住价值。房贷的本质是用未来的收入平滑今天的支出,不是短线投机。教育贷款:投资自己的人力资本,预期回报率远超任何股票。

除此之外,所有用于购买股票、基金、期货、加密货币的杠杆,都应该被视为“赌桌上的筹码”。 融资融券、配资、借贷炒币、信用卡套现炒股——这些操作的结局,历史已经反复写好了。

最后送各位一句话:投资的第一要义不是赚多少,而是活下来。杠杆会让你赢得快,但更容易让你永远离开牌桌。

(本文提及的雪球、原油宝等均为公开报道的案例,旨在说明杠杆风险。不构成任何投资建议。市场有风险,借钱投资风险更甚,请务必理性决策。)

随机内容

-

广州股票配资平台:A股回暖,配资10倍杠杆重现,你准备好了吗?

广州股票配资平台:A股回暖,配资10倍杠杆重现,你准备好了吗? -

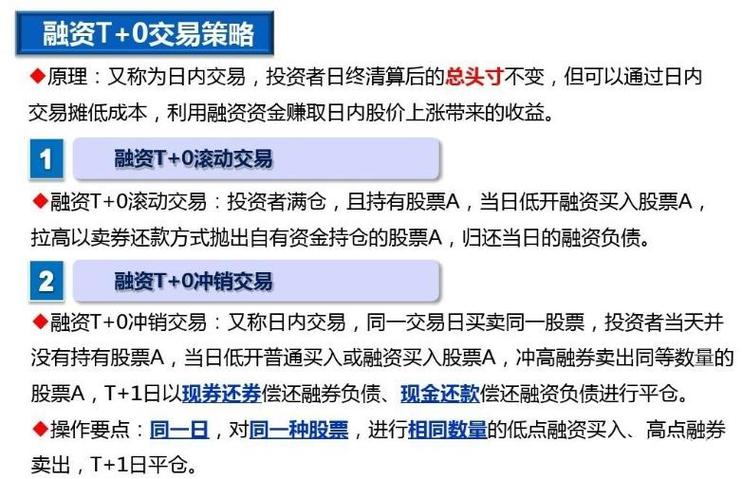

沪深交易所修改融资融券细则,T+0改T+1,加强风险管理

沪深交易所修改融资融券细则,T+0改T+1,加强风险管理 -

在全球老龄化进程加速和人工智能巨大产业革命的背景下

在全球老龄化进程加速和人工智能巨大产业革命的背景下 -

股票期权:从基本概念到风险管理,投资者必知的20个要点

股票期权:从基本概念到风险管理,投资者必知的20个要点 -

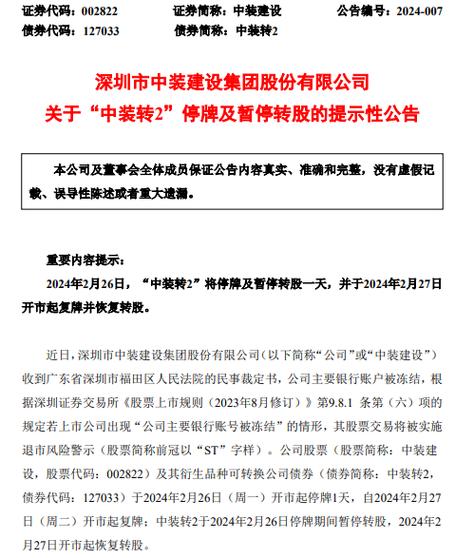

9月3日中装转2迎最后交易日,18日后持无担保债权

9月3日中装转2迎最后交易日,18日后持无担保债权 -

证监会严打场外配资违法活动,吴某非法经营案曝光

证监会严打场外配资违法活动,吴某非法经营案曝光 -

股票杠杆配资收费标准大揭秘!怎么选公司不上当?

股票杠杆配资收费标准大揭秘!怎么选公司不上当? -

融资融券和两融余额是什么?一文带你详细了解

融资融券和两融余额是什么?一文带你详细了解 -

黄金投资价值几何?结合市场动态、目标及风险综合判断

黄金投资价值几何?结合市场动态、目标及风险综合判断 -

股市大涨想赚钱?配资合法吗?北京一中院法官来解答

股市大涨想赚钱?配资合法吗?北京一中院法官来解答 -

融资融券试点下,买空卖空怎么回事及对投资者交易行为的影响

融资融券试点下,买空卖空怎么回事及对投资者交易行为的影响 -

炒股杠杆配资:如何选平台与控风险

炒股杠杆配资:如何选平台与控风险 -

A股成交量暴增,民间投资公司融资服务暗藏风险

A股成交量暴增,民间投资公司融资服务暗藏风险 -

9月16日上海证监局严打非法证券期货活动,维护市场秩序

9月16日上海证监局严打非法证券期货活动,维护市场秩序 - 股票配资争议背后潜藏秘密:高杠杆下投资者或血本无归

-

A股大涨投资者开户增,北京券商营业部咨询者增多配资升温

A股大涨投资者开户增,北京券商营业部咨询者增多配资升温 -

配资融资重回2万亿,A股十年后更稳了

配资融资重回2万亿,A股十年后更稳了 -

投资者莫被网上经验荼毒,投资成败受多种因素左右

投资者莫被网上经验荼毒,投资成败受多种因素左右 -

融资融券是什么意思?3分钟说清带融股票的风险与交易规则

融资融券是什么意思?3分钟说清带融股票的风险与交易规则 -

杭州股民2000万本金配资5000万炒股遇股灾,状告信托公司索赔1100万

杭州股民2000万本金配资5000万炒股遇股灾,状告信托公司索赔1100万 -

炒股新手初入股市常迷茫不知咋赚钱?致富配资解你忧

炒股新手初入股市常迷茫不知咋赚钱?致富配资解你忧 -

股票市场杠杆交易指南:了解基本概念与评估风险承受能力

股票市场杠杆交易指南:了解基本概念与评估风险承受能力 -

广州米牛实力品牌,期货股票配资一体,杠杆高利息低服务优

广州米牛实力品牌,期货股票配资一体,杠杆高利息低服务优 -

资产价格调整本身并不是金融不稳定的信号迹象

资产价格调整本身并不是金融不稳定的信号迹象 -

15倍股票配资放大收益潜力,巧用方法实现财富增值

15倍股票配资放大收益潜力,巧用方法实现财富增值