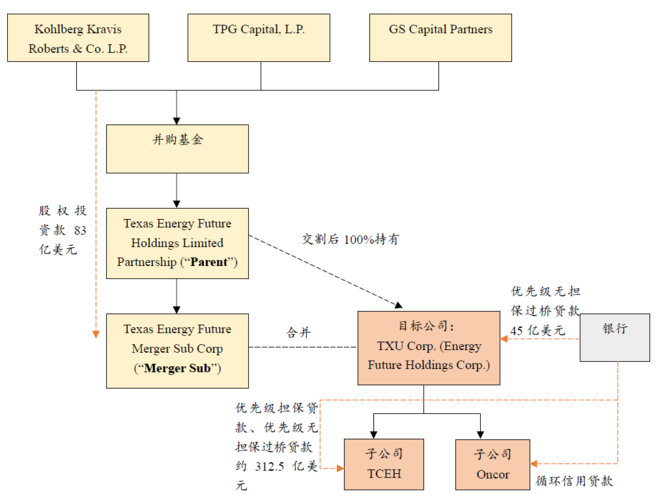

摘要:杠杆收购(Leveraged buy-outs),是指收购者用自己很少的本钱为基础,然后从投资银行或其他金融机构筹集、借贷大量、足够的资金进行收购活动

<配资之家>杠杆收购如何影响管理层持股?对上市公司有何作用?

下面主要分析一种典型的杠杆收购(把上市公司转为非上市的杠杆收购)杠杆收购,尤其是管理层收购(以目标公司管理层为主要推动力量的杠杆收购),使管理人员持股增加,从而增加了他们提高经营业绩的动力。首先,一些高效益的投资项目需要管理人员付出极其艰辛的努力,因此,只有在管理人员获得与该项目收益相应的收益时,该项目才会被采纳。但是,外部股东可能会认为对这些管理人员报酬合同“过于慷慨”。在这种情况下,将上市公司转为非上市有助于报酬协议的达成。其次,上市公司管理人员可能浪费资源,以在潜在的竞争者和外部的股东面前保住自己的职位。他们可能进行一些利润并非最高、但收益比较容易受到外部人士注意的项目。转为非上市可以消除这类成本。一般说来,按管者持有大量股权。因此,他们会密切关注接管后的企业管理。这将减少管理人员与股东之间的信息不通畅、不对称现象。从这种角度来说,杠杆收购导致的“股权集中”反映了所有权与控制权的再结合,这必然会降低代理人成本。再次,自由现金流量往往促使管理人员进行奢侈的支出,而不是将其作为股息分发给股东。通过杠杆收购而增加债务,可以迫使这些现金流量被用于偿还债务。此外,杠杆收购是支付股息的有效替换方式。相对于股息的发放来说,管理人员对于偿还债务的自由选择余地就比较小了。因此,债务的增加减少了管理人员对自由现金流量的分配权;杠杆收购减少了自由现金流量引致的代理人成本。债务的增加也会给管理人员带来压力,并促使其加倍努力,以避免公司破产。因此,从某种程度上讲,杠杆收购代表了一种债务约束行为,对管理人员有一定的制约作用。

随机内容

-

金融行业期货股票配资平台代理业务:潜力与挑战并存的盈利途径

金融行业期货股票配资平台代理业务:潜力与挑战并存的盈利途径 -

股票配资在线网上免息配资开户情况及详细流程介绍

股票配资在线网上免息配资开户情况及详细流程介绍 -

场外配资炒股话术诱人,股价崩后本金难回,2亿资金去向成谜?

场外配资炒股话术诱人,股价崩后本金难回,2亿资金去向成谜? -

沪指强力上升号角再响!军工股强者恒强,哪些板块成资金投向焦点?

沪指强力上升号角再响!军工股强者恒强,哪些板块成资金投向焦点? -

股票配资平台大换血后,恒瑞行成国内最大排名第一平台

股票配资平台大换血后,恒瑞行成国内最大排名第一平台 -

繁花金融世界里股票配资成明珠,如何挑正规平台看这里

繁花金融世界里股票配资成明珠,如何挑正规平台看这里 -

炒股资金不够常放弃股票?快来了解股权配资是什么

炒股资金不够常放弃股票?快来了解股权配资是什么 -

中金e配股票配资优势尽显,低门槛、自由灵活安全盈利快

中金e配股票配资优势尽显,低门槛、自由灵活安全盈利快 -

人民币对美元在本周也一度升破了关键的200日均线

人民币对美元在本周也一度升破了关键的200日均线 -

两融逼近万亿大关,A股震荡上行,股配资再现江湖暗藏风险

两融逼近万亿大关,A股震荡上行,股配资再现江湖暗藏风险 - 股票配资如双刃剑:从多方面剖析其潜在风险

-

信托配资低调回归A股市场 证监会密切关注场外配资风险

信托配资低调回归A股市场 证监会密切关注场外配资风险 -

配资英文名及比例播报,含股票、期货等多种配资方式

配资英文名及比例播报,含股票、期货等多种配资方式 -

#搜索话题12月创作挑战赛#揭秘股票交易平台,助你选到最适合的

#搜索话题12月创作挑战赛#揭秘股票交易平台,助你选到最适合的 -

7月8日证监会集中曝光258家非法场外配资平台及运营机构

7月8日证监会集中曝光258家非法场外配资平台及运营机构 -

5月7日中国证券业协会发布95家非法仿冒机构黑名单及违规形式

5月7日中国证券业协会发布95家非法仿冒机构黑名单及违规形式 -

投教课程高价背后讲师无资质,上海证监局提醒非法活动迷惑性更强

投教课程高价背后讲师无资质,上海证监局提醒非法活动迷惑性更强 -

9月底后利好政策推动A股连续飙涨,杠杆资金跑步进场情况分析

9月底后利好政策推动A股连续飙涨,杠杆资金跑步进场情况分析 -

苏州股票配资网:2011 年成立,专业服务,多种配资方式可选

苏州股票配资网:2011 年成立,专业服务,多种配资方式可选 -

股市走牛带火股票配资市场,股民选P2P配资平台需谨慎

股市走牛带火股票配资市场,股民选P2P配资平台需谨慎 -

A股行情火爆背后:配资平台跑路频发,长红配资涉案千万引警惕

A股行情火爆背后:配资平台跑路频发,长红配资涉案千万引警惕 -

东莞期货配资2025-IOS安卓版手机版APP下载及网站登录入口相关介绍

东莞期货配资2025-IOS安卓版手机版APP下载及网站登录入口相关介绍 - 股票配资公司哪家好?信誉与资金安全是关键选择标准

- 海南股票配资企业:市场现状、风险及投资者需警惕之处

-

监管严查券商融资融券 配资炒股成借钱炒股新路子

监管严查券商融资融券 配资炒股成借钱炒股新路子